Pilkada DKI Jakarta 2017 mengangkat topik hangat tentang sulitnya membeli rumah di Jakarta bagi anak muda usia 20-an dan 30-an bergaji entry level. Solusi yang ditawarkan kedua pasangan calon (paslon) Gubernur berkisar antara:

a. Bantuan huni (sewa)

b. Bantuan huni + investasi (beli)

Proposal kedua paslon sudah banyak dibahas di TV, koran, maupun media sosial sehingga tidak perlu lagi kami bahas. Fokus artikel Sikatabis.com ini adalah fondasi dari opini :

“Beli rumah selalu lebih untung dari sewa”

Benarkah?

1. Kenapa beli rumah = untung?

Apa yang membuat beli rumah jadi pilihan investasi banyak orang?

a. Harga properti selalu naik

Benar, harga tanah di lokasi tertentu ada yang naik > 50% per tahun jaman dulu. Tapi perlu diingat bahwa jika harga naik 20% di lokasi A, bukan berarti harga akan naik 20% juga di lokasi B. Jika harga naik di tahun 2016, bukan berarti harga akan naik serupa di tahun 2017.

Walaupun harga properti bisa naik 20% dalam 1 tahun (seperti ucapan salah satu paslon Gubernur pada debat final Maret 2017), kenaikan bisa lebih kecil atau bahkan harga bisa turun.

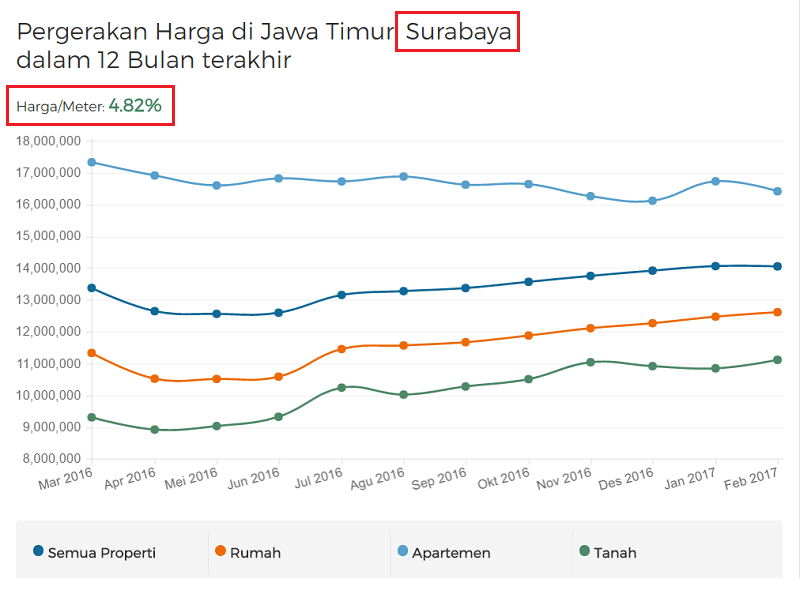

Grafik pergerakan harga properti di bawah menunjukkan rata-rata kenaikan harga hanya 4.82% di Surabaya 12 bulan terakhir, dan malah turun -7.53% di Jakarta Pusat.

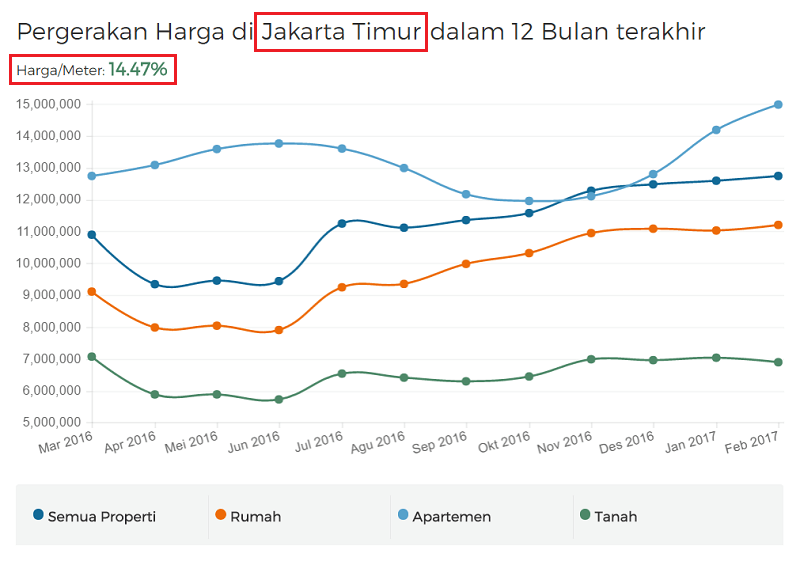

Pergerakan menarik ada di Jakarta Timur yang naik 14.47%.

Sumber: UrbanIndo.com

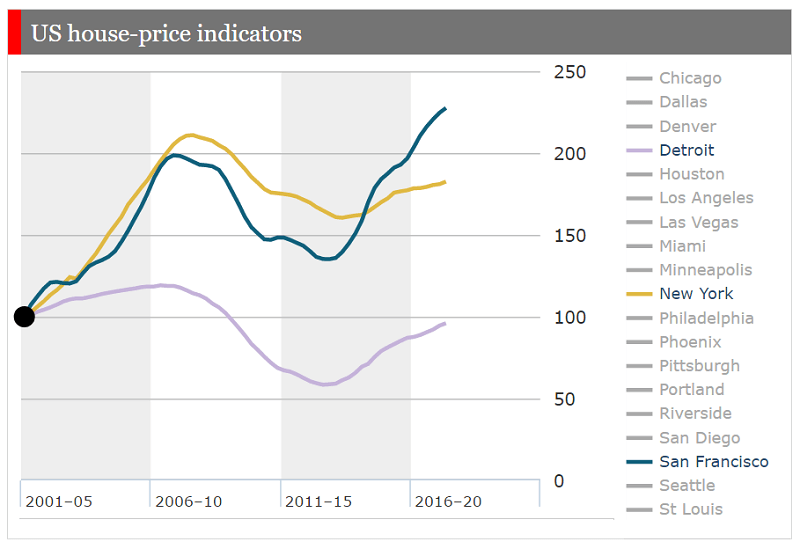

Grafik pergerakan harga di Amerika Serikat di bawah menunjukkan betapa besarnya efek lokasi dan waktu beli terhadap investasi.

Jika beli rumah di San Francisco tahun 2000, anda untung 127%.

Jika beli di Detroit tahun 2000, anda rugi 4%.

Jika beli di Detroit di tahun 2011, maka anda untung 64%.

Maka, cermati lokasi dan keadaan ekonomi kota, negara, dan global saat anda beli properti.

Sumber: Economist.com

b. Untung berlipat pakai KPR (metode leverage)

Leverage adalah metode melipatgandakan efek investasi menggunakan dana/sumber daya dari pihak eksternal (contoh: pinjaman). Selain di Kredit Pemilikan Rumah, metode leverage sering digunakan oleh investor di dunia trading saham, trading valuta asing, dan oleh pebisnis.

Berikut adalah ilustrasi 2 skenario investasi dengan modal Rp 30 juta, kenaikan harga 20% :

1. Jika harga beli emas = 30 juta, maka kenaikan harga 20% x 30 juta = Rp 6 juta

2. Jika modal DP rumah 10% = 30 juta (dari harga 300 juta), maka kenaikan harga 20% x 300 juta = Rp 60 juta

Melalui metode leverage pada pembelian rumah atau apartemen, efek kenaikan harga skenario 1 vs 2 naik 10x lipat !

2. Cek biaya beli rumah + rawat rumah

Konsep leverage dan potensi kenaikan harga memang membuat investasi properti menarik. Tapi ada faktor-faktor biaya yang wajib diperhitungkan sebelum memutuskan untuk beli rumah.

Akan kami jelaskan menggunakan ilustrasi:

a. Suku bunga KPR

Misal: Harga rumah di lokasi A Rp 300 juta, naik rata-rata 4.82% per tahun (mengambil contoh trend di kota Surabaya) selama 15 tahun. Rumah dibeli dengan DP 10% menggunakan KPR suku bunga 12% per tahun selama 15 tahun.

Di akhir tahun ke-15, ongkos yang anda keluarkan untuk DP + cicilan 180x = Rp 613 juta.

Sedangkan nilai rumah di akhir tahun ke-15 = Rp 607 juta.

Artinya, investasi di atas akan rugi jika kenaikan harga rata-rata hanya 4.82% per tahun. Simulasi kami menunjukkan bahwa butuh kenaikan harga 5% per tahun supaya nilai rumah melebihi ongkos. Tapi ini pun belum berarti untung. Ada biaya lain.

b. Biaya jual beli dan biaya KPR

Simulasi di atas belum mencakup pajak jual beli, biaya notaris, biaya KPR, asuransi, dll. Estimasi biaya tersebut sekitar 5-7% dari harga properti = Rp 21 juta. Supaya nilai properti di akhir tahun ke-15 juga bisa menutupi ini, kenaikan harga minimal 5.2% per tahun.

c. Biaya perbaikan rutin dan pajak tahunan

Sama seperti mobil dan motor yang perlu ganti oli, tambal ban bocor, perbaiki di bengkel, kepemilikan rumah juga punya ongkos rutin. Ganti AC, perbaiki atap jika bocor, ganti pemanas air, bayar pajak PBB adalah sebagian contoh biaya yang ditanggung pemilik rumah.

Jika anda sewa, biaya tersebut biasanya ditanggung oleh pemilik sehingga anda bebas.

3. Resiko hutang = rumah dilelang + cicilan hangus

Jika anda gagal bayar cicilan KPR, apakah yang akan terjadi?

Bank maupun LKNB (Lembaga Keuangan Non Bank) butuh pemasukan dari cicilan kredit, sama seperti pegawai yang butuh gaji bulanan. Jika peminjam gagal bayar, maka bank akan mencari solusi supaya tetap ada pemasukan.

a. Cuti bunga

Bank bisa mengubah jadwal pembayaran hutang sehingga cicilan yang seharusnya Rp 3,2 juta/bulan diubah menjadi (misal) Rp 2 juta/bulan, dengan sisa cicilan dibayar belakangan.

Bantuan ini tidak selalu bisa ditawarkan oleh bank, dan bergantung pada kondisi keuangan bank dan penilaian bank terhadap peminjam.

b. Lelang rumah atau agunan

Jika mendengar kata lelang, imajinasi yang muncul adalah diskon yang besar. Harga rumah yang masuk balai lelang pun akan ditawarkan dengan harga diskon, karena kebanyakan pembeli berfokus mencari rumah murah.

Perlu juga diketahui bahwa dalam proses likuidasi/lelang jaminan, prioritas hasil penjualan adalah untuk membayar hutang. Jika ada sisa, barulah diberikan pada peminjam.

Ilustrasi:

Harga properti = Rp 300 juta. Pinjaman awal = Rp 270 juta.

Setelah dicicil selama 3 tahun, sisa pinjaman = Rp 246 juta. Jika tawaran tertinggi pada lelang = Rp 230 juta, maka seluruh hasil penjualan akan diberikan pada bank, di mana bank membukukan kerugian.

Ini berarti DP dan dana angsuran selama 3 tahun hangus tanpa sisa.

Cegah kredit macet

Resiko hangusnya DP + cicilan di ataslah alasan kenapa ada syarat maksimal cicilan KPR = 30% x gaji, yaitu supaya sisa gaji cukup longgar untuk antisipasi fluktuasi cicilan kredit di masa depan.

Untuk kreditur KPR dengan toleransi resiko lebih tinggi, banyak juga bank yang syaratnya lebih longgar, dengan rasio cicilan/gaji 50%, 60%, 70%. Pemakai kalkulator KPR Sikatabis.com banyak yang minta diarahkan ke bank-bank tersebut.

Pedoman cicilan aman:

1. Cek berapa kira-kira cicilan di periode suku bunga floating KPR. Apakah sisa pendapatan keluarga cukup?

2. Jika belum cukup, tapi anda ber-andai bahwa kenaikan gaji bisa menyeimbangi kenaikan cicilan, estimasikan secara serius, kira-kira berapa gaji anda pada tahun tersebut.

3. Adakah cadangan pendapatan untuk kebutuhan mendadak seperti ongkos berobat, kenaikan uang sekolah anak, biaya ke bengkel ?

4. Jika jawaban untuk #1 #2 #3 = tidak cukup, sebaiknya anda perpanjang tenor kredit anda untuk memperkecil cicilan bulanan KPR, atau carilah properti yang lebih murah.

4. Lebih untung beli rumah atau sewa?

Lebih hemat naik angkot atau naik taxi? Tergantung. Angkot umumnya lebih murah, tapi kalau taxi online sedang promo, mungkin lebih murah naik taxi.

Lebih hemat naik taxi atau beli mobil? Tergantung seberapa jauh perjalanan sehari-hari, ongkos parkir, pajak mobil, dll.

Beli rumah dibandingkan sewa rumah juga serupa. Selain faktor-faktor beli rumah yang sudah dibahas di atas, pertimbangkan juga ongkos sewa rumah (negatif), maupun fleksibilitas jika sewa rumah (positif).

Rumus untuk pilih beli rumah pakai KPR VS sewa rumah :

= Potensi harga properti di akhir masa pinjaman

+ estimasi ongkos sewa rumah

– estimasi ongkos beli rumah pakai KPR

– estimasi ongkos perbaikan rutin dan pajak tahunan

Jika hasil kalkulasi tersebut > 0, maka lebih untung beli rumah.

Supaya untung: Perlu harga naik berapa % per tahun?

Berhubung detil biaya sewa, harga rumah, dll. setiap orang berbeda, angka % ini sangat variatif. Pada kondisi tertentu, kenaikan harga 0% pun lebih untung beli rumah. Pada kondisi lain, butuh kenaikan minimal 10% (misal, tidak ada ongkos sewa karena bisa menumpang gratis di rumah keluarga)

Sebaiknya anda hitung menggunakan rumus di atas.

5. Pilih dua-duanya. Beli rumah iya, sewa juga iya.

Rumah yang anda beli bisa anda sewakan, lalu anda kontrak atau kos di lokasi yang lebih murah, atau lebih dekat kantor. Pendapatan dari sewa terkadang bisa menutupi cicilan KPR.

Opsi ini banyak untungnya:

– Bisa tinggal dekat kantor, tidak terbatasi kemampuan DP.

– Bebas pilih lokasi rumah dengan potensi kenaikan harga di atas 10%, tanpa terbatasi jarak ke kantor atau sekolah anak.

– Terhindar resiko kredit macet. Harga rumah yang anda beli bisa disesuaikan dengan kemampuan DP dan kemampuan cicilan.

– Mudah pindah jika anda dipromosikan kantor ke luar negeri atau mutasi ke wilayah lain, atau jika anak pindah sekolah.

Penulis artikel (saya) saat ini melakukan metode investasi ini.

6. Pertimbangkan opsi investasi lainnya

Jika DP ataupun gaji bulanan belum cukup untuk membeli rumah susun ataupun rumah tapak, jangan dipaksakan untuk beli properti. Mungkin memang belum waktunya. Pertimbangkan opsi lain dalam menumbuhkan aset anda, daripada terkena resiko investasi hangus jika cicilan KPR macet.

7. Proses beli rumah pakai KPR

Jika dana dan gaji bulanan anda cukup untuk KPR, berikut proses pengajuan KPR:

a. Buka kalkulator KPR Sikatabis.com

b. Bandingkan + pilih paket KPR + tekan tombol Aplikasi (gratis).

c. Isi formulir. Jelaskan detil ekstra / tanya di textbox “Catatan”.

Misal: Anda tidak yakin DP anda cukup, dan ingin tahu bank mana saja yang bisa memberi kelonggaran.

d. Tim Sikatabis.com akan telepon / WA anda jika ada info yg kurang, lalu memberi nomor HP staff KPR dari bank yang anda pilih, supaya anda bisa konsultasi jika butuh update.

e. Anda lengkapi dokumen, lalu bertemu / email / kirim ke staff KPR bank tersebut.