Bisakah KPR tanpa DP ? Seharusnya tidak bisa.

PERSIAPAN UANG (di luar KPR) untuk beli RUMAH

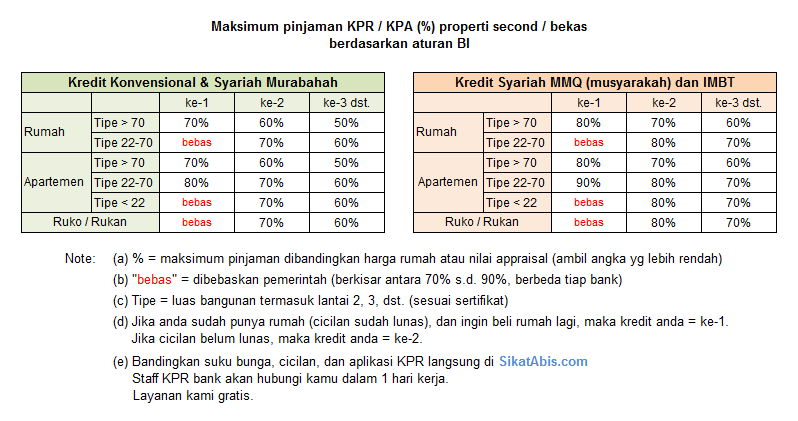

Besar pinjaman KPR / KPA dari bank dibatasi oleh Bank Indonesia (BI), dan tidak bisa 100%. Seorang pembeli rumah perlu menyiapkan uang untuk :

1. DP (uang muka) ke penjual yang besarnya = Harga rumah – Pinjaman bank.

2. Pajak dan biaya lain seperti asuransi, notaris, appraisal, provisi, administrasi, dll. Total pajak dan biaya ini antara 5% s.d. 7.5% dari harga rumah.

3. Biaya konsultasi SikatAbis.com = Gratis

Semua biaya di atas perlu dilunasi sebelum akad KPR, dan bukti pembayarannya dibawa ke akad. Maksimal plafon pinjaman KPR :

a. Properti baru (primary) = 90%.

b. Properti bekas (secondary) = 80% (pemerintah mengijinkan sampai 90% seperti tertera di tabel, tapi secara internal, bank memutuskan untuk membatasi sampai 80% saja) :

Jadi, misalkan anda :

Jadi, misalkan anda :

- ingin membeli apartemen second dengan luas bangunan 50m seharga Rp 500 juta

- saat ini tidak ada cicilan kredit properti lain

- ingin aplikasi KPR ke bank konvensional seperti BCA

Maka uang yang perlu disiapkan sebesar 100% – 80% (DP ke penjual) + 7.5% untuk pajak dan biaya = sekitar 27.5% dari harga apartemen = Rp 137.5 juta

Cara bank menentukan besar plafon KPR

Bank bersedia memberikan pinjaman KPR ke pembeli rumah karena adanya jaminan (berupa rumah). Untuk kontrol resiko (memastikan nilai jaminan lebih besar dari nilai pinjaman), bank melakukan appraisal, yaitu kunjungan yang dilakukan pihak ke-3 untuk estimasi nilai rumah.

Angka yang jadi patokan untuk menentukan besar plafon KPR adalah angka yg lebih kecil di antara harga dan hasil appraisal.

Jadi, misalkan apartemen di contoh atas harganya Rp 500 juta, tetapi hasil appraisal Rp 400 juta, maka angka yang jadi patokan adalah 400 juta. Besar pinjaman bank = 80% x 400 juta = Rp 320 juta

Uang yang perlu disiapkan = 500 juta – 320 juta + (7.5% x 500 juta) = Rp 217.5 juta

Karena hasil appraisal rendah, maka uang yang perlu disiapkan pun bertambah.

BELI RUMAH tanpa DP

Beli rumah tanpa DP / uang bisa terjadi jika harga jual rumah di bawah harga pasar (nilai appraisal lebih tinggi dari harga rumah) karena penjual butuh uang. Misalkan apartemen di contoh atas harganya 500 juta, dan hasil appraisalnya 700 juta. Seharusnya angka yang jadi patokan 500 juta, tapi jika pembeli dan penjual bersepakat memberitahu bank bahwa harganya 800 juta, maka patokannya menjadi 700 juta.

Besar pinjaman bank = 80% x 700 juta = Rp 560 juta, melebihi harga apartemen yang sesungguhnya.

Untuk mengantisipasi skenario ini, bank mengharuskan pembeli membayarkan DP, pajak, dan biaya lainnya sebelum akad. Bukti pembayaran (seperti bukti transfer DP ke penjual) diserahkan pada saat akad. Dengan begini, pembeli tetap harus menyiapkan uang tersebut yang bisa didanai secara pribadi atau melalui pinjaman.

Tolong Saya

Saya sudah gk enak numpang.

Mau ambil rumah gk punya tabungan, maklum guru honorer swasta.

Saya mau ambil rumah secound tapi tanpa DP , Dan biaya notaris …

Bisakah bapak Bantu dlu buat semuanya..

Nanti tinggal di sesuaikan harga rumahnya…

Intibya Saya gk punya duit tapi pengin punya rumah..

KPR rumah lama/second tanpa DP bisa gak?

Tanpa DP saat ini belum diijinkan oleh pemerintah (Bank Indonesia) pak.

Saya berminat

Hub saya di [email protected]

Saya punya kpr sudah jalan 4,5 tahun sisa angsuran Rp 50 000000 bisakah saya mengajukan tek over kredit,supsya saya bisa mendapatkan kelebihan uang pinjaman untuk modal usaha.sebagai catatan bahwa rumah tersebut sudah ada perubahan dari bangunan asli.

Sya mau kredit rumah bersubsidi didaerah cileungsi bogor…tp sya tidak punya uang untuk DP & biaya lain2nya…tpi sya mampu untuk biaya cicilan perbulan’a…yg mau sya tanya apakah sya bisa membeli rumah subsidi tanpa hrs bayar DP dan biaya2 lain d’awal???

Boleh dong kalo bisa KPR rumah second tanpa DP bisa hubungi di 081382397213.makasi

Dear admin sikatanis,

Mau tanya nih. Saya cerita dl sedikit.

Saya sedang proses kpr dan kpr saya sudah di acc pihak bank. Sekarang saya sedang menyelesaikan pelunasan biaya DP. Posisi saya sekarang sedang kekurangan uang untuk melunasi DP tersebut, karena akad tidak bisa berlanjut jika DP belum dilunasi.

Nah saya ada kepikiran untuk meminjam uang ke bank lain untuk melunasi DP tersebut. Apakah hal ini nantinya akan mempengaruhi proses akad saya? Apakah pihak bank kpr saya akan memeriksa lagi BI checking saya dan akhirnya bisa menggagalkan proses KPR saya, karena saya mempunyai utang?

Mohon jawabannya.

Mau Akad KPR tanpa dp

Asa ribeut juga ya pihak bank.gmn saya maubisa punya rumah kalo peryaratan yang diberikan pihak bank terlalu sangat sangat ribet.

Saya pernah racnnea ambil mobil di dealaer suzuki mampang dengan hitungan bunga 8 % dan deal selanjutnya untuk uang keseriusan/booking mereka minta 1 juta, namun setelah selesai dengan semua tinggal penandatangan surat kredit disitu tercantum bunga 10 % dan semua angka hitungan berbeda dengan perhitungan dan perjanjian awal yang sudah disepakati, selanjutnya mereka menyatakan tidak sanggup kalau dengan bunga 8 %, akhirnya transaksi dibatalkan namun booking fee yang 1 juta tidak mau mereka kembalikan. Ini bagaimana hukumnya?

seberapa besar kemungkinannya nilai appraisal lebih tinggi daripada harga? hal apa saja yang menentukan nilai appraisal. saya pernah membaca di suatu blog, jika kita tau prosedur bank tentang penentuan nilai appraisal, maka kita bisa melakukan suatu tindakan agar nilai appraisal lebih tinggi dari haraga. benarkah begitu?

pak bu ..

saya mau bertanya ,,,,

jika harga rumah 150jt..

kalo sy melakukan kredit rumh tsb,,,

brapa Dp yg hrus d keluarkan ,, dan perbulan sy hrus bayar berapa ,,,

minta tolong beri saran kredit rumah paling murah d bank apa..

dan jika klo sya tidak mengunakan Dp sy harus membayar perbulan berapa dan berapa lama