Cicilan Tinggi setelah Masa Promosi?

Banyak nasabah KPR Konvensional (non syariah) mengeluh karena setelah masa promosi lewat (masa bunga fixed), KPR mereka dikenakan bunga floating. Oleh karena bunga floating lebih tinggi dari bunga fixed di masa promosi, cicilan bulanan mereka jadi naik (artikel: bunga fixed vs bunga floating).

Besar-nya bunga floating adalah antara 12% – 14%. Sebagai gambaran, contoh kasusnya adalah seperti ini:

Si Budi mengambil KPR Konvesional dari bank B. Besar pinjaman adalah 300 juta, lama pinjaman adalah 15 tahun. Untuk 2 tahun pertama, bank B mengenakan bunga fixed sebesar 9,25% per tahun (masa promosi). Tahun ketiga dan seterusnya, si Budi akan dikenakan bunga floating.

Oleh karena itu, cicilan si Budi adalah:

- Tahun 1 dan 2. Bunga Fixed 9,25%. Cicilan per bulan = Rp 3,087,577

- Tahun 3 dan seterusnya. Bunga Floating (misal 12%). Cicilan per bulan = Rp 3,547,851

Bisa dilihat bahwa cicilan si Budi naik sebesar 15% tahun ketiga. Hal ini bisa mengganggu aliran keuangan (cash flow) si Budi. Salah satu cara menurunkan cicilan ini adalah dengan KPR Take Over.

Apa itu KPR Take Over

KPR Take Over (refinance) adalah mengalihkan KPR anda ke bank lain. Di bank yang baru, anda akan mendapatkan masa promosi baru, dengan bunga fixed yang lebih rendah dari bunga floating.

Sebagai contoh, kasus si Budi di atas. Pada awalnya, si Budi mengambil KPR dari bank B. Kemudian, si Budi mendekati bank C untuk KPR Take Over. Yang terjadi adalah, bank C akan membayar lunas sisa pokok hutang si Budi di bank B. Kemudian hak atas jaminan (agunan) si Budi dipindah ke bank C dan si Budi mempunyai kewajiban membayar cicilan KPR di bank C.

Biaya KPR Take Over

Hampir semua KPR Take Over bisa menurunkan cicilan KPR anda per bulan. Akan tetapi, tidak semua KPR Take Over menguntungkan bagi anda. Ini dikarenakan ada biaya-biaya yang harus anda bayar dalam proses pemindahan KPR ini. Biaya itu di antara lain:

- Biaya penalti pelunasan awal yang harus dibayarkan ke bank asal (dalam kasus si Budi, bank B). Besarnya biasanya 1% dari sisa pokok.

- Biaya notaris untuk urusan legalitas. Kira-kira besarnya adalah 3% dari jumlah plafon di bank baru.

Haruskah anda Mengambil KPR Take Over?

Jadi, berapa besar yang akan anda hemat ketika anda mengambil KPR Take Over? Persiapkan data-data berikut sebelum anda mengambil keputusan:

- Cek ke bank asal anda, bisakah anda melunasi KPR anda sebelum masa pinjaman berakhir? Jika bisa, berapa penalti yang harus anda bayar.

- Berapa sisa pokok pinjaman di bank asal

- Berapa cicilan per bulan di bank asal

- Berapa cicilan dan bunga masa promosi di bank baru

- Cek biaya notaris untuk proses KPR Take Over

Setelah itu, hitunglah penghematan. Di bawah ini kami berikan rumus penghematan selama 3 tahun pertama KPR Take Over.

Penghematan 3 tahun = (Cicilan bank asal x 36 bulan) - (cicilan KPR Take Over x 36 bulan) - Biaya KPR Take Over

Saran saya, kalau dalam 3 tahun anda ada penghematan positif, maka anda sebaiknya mengambil KPR Take Over.

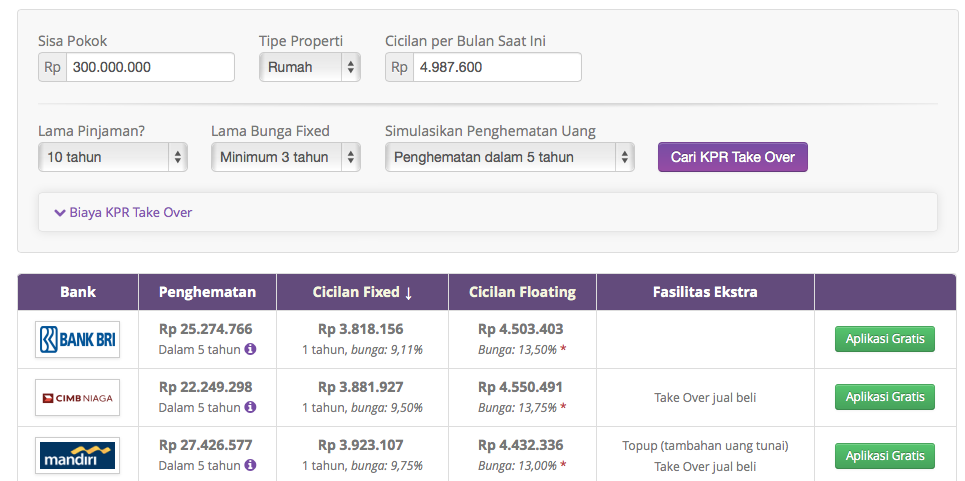

Bandingkan KPR Take Over di Sikatabis.com

Di website SikatAbis.com, anda bisa meng-simulasikan KPR Take Over dari berbagai bank. Di website kami, akan kami perlihatkan penghematan yang anda dapatkan dalam 3 tahun dan juga cicilan baru KPR Take Over anda.

Melalui website kami, anda juga bisa mengisi formulir aplikasi KPR Take Over. Setelah formulir kami terima, kami bisa menghubungkan anda ke bank yang anda pilih. Bank/konsultan KPR akan menghubungi anda dalam 1 hari kerja.

saya mau mengajukam take over dari bank yang satu kebank yg lain karna suku bunga dith kedua naik dari 12% menjadi 13,5% . bagaimana cara take over agar tidak mengeluarkam uang lagi dibank yg berbeda. kalau ada banl yang bisa dibank mana dan apa saja syaratnya? mohon penecerahannya sayabbutij secepatnya bulam nulan ini

Dear Admin Sikatabis,

Saya tertarik dengan artiketl2 yang anda postkan. Saya mau tanya kalau saya mau beli rumah over kredit seharga 130 juta (sisa angsuran di Bank masih ada 35 juta lagi). Apa yang sebaiknya saya lakukan untuk mendapatkan dana tersebut tetapi pembayarannya ke BANK dengan cara diangsur?

Apakah saya harus mengajukan take over KPR rumah tersebut ke BANK lain?

Atau ada solusi jitu lainnya?

Tolong infonya.

Thanks,

Edward

Saya dapat fixed rate 3 tahun lalu (2013).

2016 ini fixed rate saya akan berakhir dan otomatis akan mengikuti suku bunga floating.

Pertanyaannya, bisakah saya (nasabah existing) mengajukan fixed rate lagi ke Bank yang sama (yang sebelumnya sudah pernah memberikan fixed rate di awal pengajuan)?

Terima kasih

kalau mau pindah kpr gimana caranya? trims.

mohon info perumahan dgn DP Rp 10jt dan ansugran cicilan per bln Rp 600.000 di daerah bekasi dan depok serta syarat2 ketentuan yg berlaku di infokan jg serta brosur atau alamat website nya dikirimkan mohon di email ke alamat email sayaTks

Take over dari baank niaga ke bii

Mau cari takeover kpr

Jika Aku berminat untuk meliimh satu perumahan puri permaiDengan harga jual Rp 72.500.000 harga credit Rp 62.250.000but Aku mau cashTolong reply me to my email or smsSo Aku bias tahu berapa harga totalnyaKarena sekarang Aku masih di KSAIMO nonprofit telp +966569113251

saya nasabahn kpr konven dimana saya mengambil kpr dengan jangka waktu 15 tahun dan sekarang sudah jalan 1,5 thn apakah saya bisa melakukan take over ke syariah…? mohon solusinya

Selamat sore,

saat ini saya sedang KPR di bank m, masa promo bunga 8% berakhir di bulan agustus 2015 ini. untuk bulan sept 2015 akan di kenakan bunga berjalan 13,25%.

saat ini sisa pokok hutang 336.000.000, apabila saya melunasi sisa pokok kurang dari 3thn maka saya akan dikenakan pinalti 2% dari pelunasan.

angsuran per bulan 2 thn ini sebesar 4.400.000, masuk tahun ke-3 angsuran berubah menjadi 5.300.000.

apabila saya melakukan take over ke bank lain, maka saya akan di bebankan pinalti sebesar 6.720.000, belum ditambah biaya asuransi sekitar 4jt an dan biaya notaris sekitar 5 jtan untuk take over.

kenaikan ini sangat besar bagi saya, saya mohon pencerahannya bagaimana solusinya?

Jawaban bapak ibu sangat saya harapan, jawabannya dapat di emailkan ke email saya [email protected].

terima kasih banyak.

regards

Mely