Saat sudah menikah, cara mengatur keuangan rumah tangga menjadi hal yang penting untuk dipelajari. Anda perlu menentukan manajemen keuangan terlebih dahulu. Pilih siapa manajer keuangan yang akan berperan dalam mengalokasikan pendapatan per bulan ke dalam pos pengeluaran rumah tangga.

Pengelolaan Keuangan Keluarga

Cara mengatur keuangan keluarga perlu Anda diskusikan sejak awal dengan pasangan Anda. Berikut 4 tipe manajemen keuangan rumah tangga berdasarkan pemegang tanggung jawab.

1. Menggabungkan gaji suami dan gaji istri

Saat awal gajian, gaji suami digabung dengan gaji istri kemudian dibagi rata untuk pos-pos pengeluaran rumah tangga. Perencanaan keuangan keluarga dilakukan secara bersama-sama oleh suami dan istri melalui musyawarah mufakat. Tipe manajemen keuangan rumah tangga ini bisa diterapkan jika suami dan istri sama sama memiliki pendapatan atau gaji bulanan.

2. Istri sebagai manajer keuangan

Dalam metode ini, istri berperan sebagai manajer keuangan yang mengatur pemasukan dan pengeluaran rumah tangga. Biasanya, uang yang dikelola oleh istri adalah sepenuhnya dari gaji suami. Jika istri ikut bekerja, suami dan istri bisa merundingkan apakah gaji istri juga akan digunakan untuk pos pengeluaran rumah tangga atau tidak.

3. Suami sebagai manajer keuangan

Sebagai pencari nafkah utama keluarga, suami akan bertindak sebagai manajer keuangan. Dalam tipe manajemen keuangan keluarga ini, istri biasanya akan menerima sejumlah uang sebagai jatah bulanan yang jumlahnya sudah disepakati oleh suami dan istri di awal pernikahan.

4. Dibagi rata sesuai pos pengeluaran rumah tangga

Cara mengelola keuangan keluarga ini memberi kebebasan pada suami dan istri dalam pembagian pos pengeluaran. Sejak awal gajian, suami dan istri sama-sama sudah mengetahui bagian masing-masing dalam pos pengeluaran keluarga. Misal, suami bayar cicilan KPR sementara istri fokus pada tabungan dana darurat.

Contoh Perencanaan Keuangan Keluarga

Mengatur keuangan rumah tangga tidak semudah mengatur keuangan pribadi. Karenanya, Anda perlu menerapkan perencanaan keuangan keluarga.

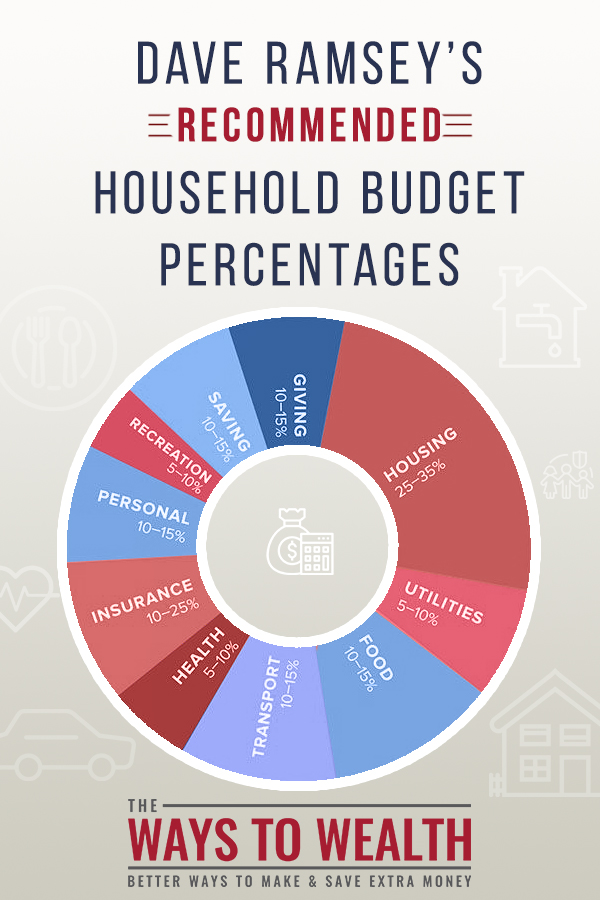

Terdapat banyak teori perencanaan keuangan rumah tangga. Namun kali ini kami akan merekomendasikan teori perencanaan keuangan dari Dave Ramsey yang membagi pos pengeluaran keluarga seperti dalam diagram berikut.

- Housing – Cicilan KPR / Menyewa Rumah = 25-35%

- Utilities – Biaya listrik, internet, pulsa, tv kabel = 5-10%

- Food – Makanan, termasuk biaya belanja bulanan dan makan di luar = 10-15%

- Transport – Biaya transportasi, termasuk asuransi, perawatan kendaraan, dan biaya parkir jika menggunakan kendaraan pribadi = 10-15%

- Health – Kesehatan, tidak termasuk premi asuransi kesehatan = 5-10%

- Insurance – Asuransi kesehatan, asuransi jiwa, dan asuransi kecelakaan kerja = 10-25%

- Personal – Pengeluaran pribadi (biaya potong rambut suami, beli skincare istri, beli perabotan rumah, beli dekorasi rumah) = 10-15%

- Recreation – Rekreasi (nonton bioskop sekeluarga, jalan-jalan keluarga ke luar kota) = 5-10%

- Saving – Tabungan (bisa berupa dana darurat, dana pendidikan anak, atau dana pensiun) = 10-15%

- Giving – Sedekah = 10-15%

Tips Mengatur Keuangan Rumah Tangga

Jika Anda sudah memahami teori perencanaan keuangan di atas, sekarang saatnya Anda mengetahui cara mengatur keuangan rumah tangga agar tidak boros. Berikut kami rangkum tips mengatur keuangan rumah tangga.

1. Hindari Hutang Konsumtif

Hindari impulsif dalam membeli barang kebutuhan rumah tangga. Apalagi membeli benda-benda yang tidak terlalu penting secara kredit. Anda juga perlu meminimalisir belanja konsumtif seperti membeli kopi di kafe atau makan di luar terlalu sering.

Bedakan Kebutuhan dan Keinginan

Buat list barang-barang yang benar-benar Anda butuhkan, terutama di awal pernikahan yang membutuhkan banyak perabotan rumah tangga. Bedakan antara kebutuhan dan sekadar keinginan jika tidak ingin besar pasak daripada tiang.

2. Tetapkan Tujuan Finansial Keluarga

Segera susun target keuangan keluarga Anda. Diskusikan dengan pasangan mengenai target jangka pendek dan target jangka panjang secara spesifik dan memiliki jangka waktu. Misal, Anda dan pasangan ingin memiliki mobil dalam waktu 2 tahun. Namun, Anda juga harus realistis dan mengacu pada pos pengeluaran keluarga Anda. Apakah memungkinkan untuk menabung sekian persen dari gaji per bulan untuk target finansial tersebut.

3. Konsisten Menabung

Anda wajib menyisihkan tabungan dana darurat dan dana pensiun di awal perencanaan keuangan rumah tangga. Diskusikan dengan pasangan Anda mengenai besaran dana darurat dan besaran dana pensiun yang wajib disisihkan per bulannya. Tidak perlu langsung menyisihkan jumlah yang besar. Anda dan pasangan hanya butuh konsisten menabung untuk mewujudkan target keuangan keluarga Anda.

4. Investasi

Cara mengelola keuangan rumah tangga lain yang bisa Anda lakukan saat dana darurat sudah aman yaitu berinvestasi. Investasi adalah solusi bagi Anda yang ingin membiarkan uang Anda bekerja untuk Anda. Konsultasikan dengan ahli keuangan sebelum Anda memutuskan untuk membeli instrumen investasi.

Baca Juga: Bisnis Ibu Rumah Tangga: Ide Bisnis & Tips Mulai Usaha