Fintech adalah sebuah inovasi teknologi dalam bidang jasa keuangan. Contoh bisnis fintech adalah jual beli saham, pembayaran, pinjaman dana P2P, transfer dana, perencanaan keuangan, dan investasi ritel.

P2P Lending (Peer to Peer Lending) adalah fintech yang berfungsi sebagai penyedia platform yang mempertemukan pemilik dana yang ingin meminjamkan dana kepada calon peminjam yang butuh dana. Peer to peer lending platform juga bisa disebut sebagai marketplace.

Jenis-jenis pinjaman P2P di Indonesia berdasarkan keperluan adalah:

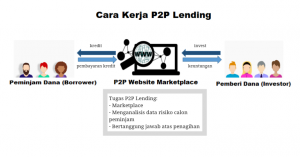

Cara Kerja P2P Lending

P2P Lending bisa digunakan sebagai channel meminjam uang secara online. Pinjaman online P2P Lending menawarkan pinjaman tanpa jaminan yang cocok untuk pengusaha kecil / menengah yang sedang cari modal usaha, karena persyaratannya tidak seketat bank konvensional.

Konsep bisnis peer to peer lending adalah mempertemukan peminjam dan pemberi dana dalam satu platform. Orang yang meminjam uang di P2P Lending disebut peminjam. Orang yang memberikan dana (investasi) disebut pendana atau pemberi dana.

Anda sebagai Pemberi Dana

Platform P2P mengumpulkan calon pemberi pinjaman yang kredibel. Anda sebagai pemodal atau pemberi dana menyetorkan uang ke perusahaan P2P Lending, kemudian Anda menentukan sendiri kepada siapa saja akan memberikan pinjaman. Selain membantu pemilik usaha mengembangkan bisnisnya, Anda juga mendapatkan return (keuntungan) yang biasanya lebih tinggi daripada deposito (di P2P 15% per tahun ke atas, dibandingkan dengan 6.25% per tahun di deposito).

Anda sebagai Peminjam Dana

Sebagai calon peminjam, Anda memberikan data diri dan dokumen persyaratan kepada perusahaan P2P. Perusahaan P2P lalu menyaring berdasarkan kelayakan bisnis Anda. Jika bisnis/proyek Anda dinilai layak oleh P2P, maka akan ditampilkan di marketplace sehingga pendana bisa memilih bisnis-bisnis (termasuk bisnis Anda) untuk didanai.

Kelebihan & Kekurangan P2P Lending

Perusahaan Fintech P2P mempunyai sistem untuk menganalisa tingkat resiko peminjam. Risiko yang mungkin terjadi pada jasa pinjaman online cepat adalah gagal bayar. Meskipun perusahaan sudah melakukan analisa tingkat resiko dari peminjam, risiko gagal bayar tetap ada. Beberapa perusahaan bekerjasama dengan mitra di daerah untuk membantu pengawasan kredit yang diberikan kepada peminjam.

Secara Umum P2P Lending:

- Membantu pertumbuhan UKM di Indonesia

- Mempermudah pelaku usaha untuk mendapatkan akses pinjaman dana cepat

Plus Minus P2P Lending untuk Pemberi Dana (Investor)

| Produk |

Pemberi Dana (Investor) |

| Kelebihan |

Kekurangan |

| P2P Lending |

– Minimum pendanaan mulai dari Rp10.000,-

– Returns mulai dari 1% – 2.9% per bulan

– Transparan: Anda tahu kemana dan untuk apa uang Anda

– Proses investasi cepat dan praktis: bisa mulai mendanai kapan dan di mana saja

– Tidak perlu survey calon peminjam sendiri

– Bisa diversifikasi investasi: Bebas memilih jenis usaha yang akan

didanai Bebas memilih berapa banyak dana yang akan diinvestasikan

– Dana Anda aman karena dana disimpan di Escrow Account (Rekening Bersama) |

– Perusahaan P2P ada yang belum mendapat izin, terdaftar dan diawasi oleh OJK, sehingga harus lebih teliti

– Risiko operasional dan perusahaan bangkrut

– Tidak dijamin oleh LPS, sehingga resiko gagal bayar ditanggung bersama atau sesuai kesepakatan kredit

– Tidak bisa menarik investasi di tengah jalan (saat masa pinjaman berlangsung) |

Plus Minus P2P Lending untuk Peminjam Dana

| Produk |

Peminjam |

| Kelebihan |

Kekurangan |

| P2P Lending |

– Pinjaman mulai 500 ribu – 2 milyar

– Akses mudah: Bisa mengajukan pinjaman kapan dan di mana saja

– Proses aplikasi mudah dan cepat (3 – 14 hari)

– Salah satu alat pemasaran bagi bisnis untuk menarik investor potensial

– Pencairan dana bisa dilakukan jika pengajuan mulai dari 80% – 100% sudah terpenuhi |

– Tenor terbatas: 1 minggu – 24 bulan

– Suku bunga pinjaman lebih tinggi dibandingkan kredit di bank |

Pinjam uang di Bank untuk dana usaha vs P2P Lending

Untuk calon peminjam, memilih perusahaan peminjam itu penting supaya Anda tahu biaya-biaya yang akan keluarkan saat pembayaran cicilan. Sebelum memutuskan untuk pinjam uang di Bank atau di P2P, kami lampirkan tabel perbedaan Pinjam uang di Bank untuk dana usaha dan P2P Lending sebagai berikut:

| Fitur / Mekanisme |

Pinjam Uang di Bank |

P2P Lending |

| Lama pencairan |

1 – 14 hari |

1 – 14 hari |

| Durasi / Tenor Pinjaman |

30 hari – 15 tahun |

1 minggu – 24 bulan |

| Maksimal besar pinjaman / limit kredit |

Unlimited |

2.000.000.000 |

| Suku Bunga |

0.58% – 2% per bulan |

0.99% – 2.08% per bulan |

| Biaya-biaya wajib lainnya |

Provisi (1% – 3% dari jumlah pinjaman) |

Provisi (1% – 7% dari jumlah pinjaman) |

|

Asuransi (gratis s.d. 1% dari pinjaman) |

Biaya pembatalan pinjaman (gratis s.d 2.500.000 + 50% nilai bunga) |

| Pembayaran cicilan / tagihan |

Rutin tiap bulan dengan jumlah tetap |

Bulanan / Di akhir tenor pinjaman |

Pinjaman P2P tanpa jaminan

Peminjaman uang tanpa jaminan juga bisa via P2P Lending. Dana tunai yang Anda terima bisa digunakan untuk modal usaha maupun mengembangkan usaha. Berikut adalah platform P2P Lending di Indonesia yang sudah terdaftar dan diawasi OJK:

| Fintech P2P Lending |

Minimal pinjaman (Rp) |

Maksimal Pinjaman (Rp) |

Tenor Pinjaman |

Suku Bunga |

Biaya Administrasi |

Biaya provisi |

Biaya Pinjam / Biaya Penggalang Pinjaman |

Biaya / Denda Keterlambatan |

| Tokomodal |

300.000 |

2 milyar |

3 – 14 hari |

24% /tahun |

|

|

|

0.1% / hari |

| danamas |

500.000 |

|

1 minggu – 12 bulan |

|

|

|

|

|

| Modal rakyat |

500.000 |

2 milyar |

3 – 24 bulan |

0.9% – 1.5% /bulan |

|

3% |

|

2.5% dari cicilan pinjaman per bulan |

| Telefin |

500.000 |

2 milyar |

1 minggu – 7 bulan |

|

1% |

|

|

0.1% / hari |

| FINTAG |

1.000.000 |

100 juta |

3 – 24 bulan |

min 7% |

|

|

|

|

| Investree online Seller Financing |

2.000.000 |

2 milyar |

3 – 24 bulan |

0.9 – 2% /bulan |

|

|

5% |

|

| Taralite |

2.000.000 |

500 juta |

3 – 12 bulan |

0.99% – 1.59% /bulan |

|

1% |

|

0.1% / hari |

| Amartha |

3.000.000 |

10 juta |

3 – 12 bulan |

10% – 30% /tahun |

|

|

|

0.1% / hari |

| Klik ACC |

4.000.000 |

2 milyar |

3 – 12 bulan |

1% /bulan |

|

|

|

biaya 2 bulan bunga + biaya adm yang belum terbayarkan |

| Indofund.id |

5.000.000 |

2 milyar |

12 bulan |

12% – 40% eff /tahun |

|

2% – 5% |

|

|

| KIMO |

5.000.000 |

20.000.000 |

14 hari |

|

1% |

|

|

0.1% / hari |

| Kredito |

5.000.000 |

|

3 – 12 bulan |

|

3% |

|

|

|

| Modalku |

5.000.000 |

2 milyar |

3 – 24 bulan |

7% – 23% /tahun |

3% dari jumlah pinjaman disetujui |

|

|

|

| Koinworks |

10.000.000 |

|

6 – 24 bulan |

0.75% – 1.67% /bulan |

100.000 |

2% – 4% |

|

|

| Avantee |

100.000.000 |

2 milyar |

1 – 6 bulan |

14% – 25% /tahun |

|

1% – 7% |

|

|

| Akseleran |

|

2 milyar |

1 – 24 bulan |

6.48% – 17% flat /tahun |

|

1% – 3% |

0.25% / bulan dari jumlah pinjaman + biaya dokumentasi hukum |

|

Keterangan:

Fintech yang tidak mencantumkan bunga dan biaya dalam website akan memberitahu bunga dan biaya setelah Anda mengajukan pinjaman.

P2P Lending dengan Agunan

Pinjaman P2P pakai agunan biasanya ber-suku bunga yang lebih murah dibandingkan yang tanpa agunan, karena agunan bisa menurunkan risiko pendana.

Agunan yang diminta perusahaan P2P bisa berupa invoice atau property. Peminjam menggunakan invoice yang belum dibayar sebagai dokumen utama untuk mengajukan pinjaman uang. Setelah penyedia invoice financing memberikan pinjaman atas invoice Anda, peminjam dapat melunasi pinjamannya kepada penyedia invoice financing sesuai dengan tenor pinjaman yang disepakati.

Berikut adalah kompilasi platform Pinjaman P2P Lending yang meminta jaminan:

| P2P lending dengan Agunan |

Agunan |

Minimum Pinjaman (Rp) |

Maksimal Pinjaman (Rp) |

Tenor Pinjaman |

Suku bunga |

Biaya Administrasi |

Biaya keterlambatan |

| Invoila |

Invoice |

20.000.000 |

2 milyar |

1,2,3 bulan |

12% – 20% /tahun |

3% – 5% |

|

| Investree |

Invoice |

30.000.000 |

800.000.000 |

1- 6 bulan |

12% – 20% /tahun |

|

|

| Dana laut |

Invoice |

|

80% dari invoice (maks 1 mil) |

disesuaikan dg jatuh tempo invoice |

|

ya |

|

| Aktivaku |

Property |

|

|

refinancing (2 tahun), take over (maks 1 bulan), Dp financing (3 tahun) |

15% – 25% /tahun |

1% – 3% |

1% / hari |

| Akseleran |

Invoice |

75 juta. luar jabodetabek, banten, bandung 200juta |

|

1-24 bulan |

6.48% – 17% /tahun |

|

|

P2P Lending untuk Pemodal

Selain untuk pinjam uang, P2P Lending juga bisa dijadikan tempat untuk Anda investasi uang. Investasi yang Anda berikan akan disalurkan kepada calon peminjam sesuai dengan keinginan Anda. Anda bisa mengatur sendiri kemana dana yang ada punya untuk diinvestasikan.

Berikut adalah platform P2P Lending yang bisa Anda gunakan jika ingin berinvestasi kepada pengusaha kecil, mikro dan menengah

| P2P Lending untuk investasi |

Jenis Pendanaan |

Minimum pendanaan (Rp) |

Maksimal pendanaan (Rp) |

Tenor pendanaan |

Suku Bunga return / Pembagian hasil |

| Crowde |

Pinjaman |

10.000 |

|

1 – 6 bulan |

1% – 2.5% /bulan |

| Akseleran |

UKM |

100.000 |

|

1- 24 bulan |

18% – 21% eff /tahun |

| Modal Rakyat |

UMKM |

100.000 |

|

3 – 2 tahun |

12 – 15% /tahun |

| Gradana |

Rumah |

200.000 |

|

1 – 3 tahun |

11% -12% flat (14% -22% eff ) /tahun |

| Tokomodal |

Outlet Binaan Alfamart |

300.000 |

|

3 – 14 hari |

>16% /tahun |

| Dana Merdeka |

UMKM |

500.000 |

|

1 minggu – 7 bulan |

|

| KreditPro |

UKM |

500.000 |

|

|

|

| Avantee |

UKM |

1.000.000 |

|

1 – 6 bulan |

18% /tahun |

| Investree |

Saving Bond Ritel (SBR) |

1.000.000 |

|

2 tahun |

8.05% /tahun |

| Modalku |

UKM |

1.000.000 |

|

1 – 24 bulan |

35% /tahun |

| Investree |

Invoice financing, pinjaman toko online |

5.000.000 |

100.000.000 |

30 – 180 hari |

14% – 20% /tahun |

| Tanifund |

pertanian, peternakan, perikanan |

5.000.000 |

|

berbeda tiap prospektus |

40% /tahun |

| Mekar.id |

Usaha Mikro |

30.000.000 |

|

12 – 24 bulan |

7% – 12.5% /tahun |

| Igrow |

pertanian |

|

|

berbeda tiap prospektus |

40% /tahun |

| Iternak.id |

peternak rakyat |

|

|

berbeda tiap prospektus |

40% /tahun |

| Danalaut |

untuk investor (individu atau instutisional) |

100.000 (personal), 1.000.000 (bisnis) |

50.000.000 (personal), 1 milyar (bisnis) |

|

|

| Kredito |

UKM |

1.000.000 (kelipatan 500 rb) |

|

3 – 12 bulan |

|

| Aktivaku |

properti |

|

|

|

mulai 12% /tahun |

| Esta Kapital |

|

|

|

|

|

| Klik ACC |

UMKM |

|

|

3 – 12 bulan |

12% flat /tahun |

P2P Lending untuk Pendidikan

Pendidikan adalah salah satu kebutuhan penting untuk membangun sumberdaya manusia. Pendidikan bisa memperluas wawasan, membangun potensi diri juga membuka peluang kehidupan. P2P Lending menyediakan pinjaman untuk pendidikan yang bisa dicicil sehingga memudahkan Anda untuk membayar biaya pendidikan anak maupun Anda sendiri.

P2P Lending yang menyediakan kredit pendidikan adalah:

| P2P Lending |

Jenis Pendidikan |

Limit Pinjaman |

Tenor Pinjaman |

Suku bunga |

Biaya Administrasi |

Asuransi |

biaya originasi |

| Koinworks KoinPintar |

Formal dan Non-Formal |

90% dari total pembiayaan kuliah (10% masuk ke dalam DP) |

3 – 12 bulan |

9% – 15% flat /tahun

(0.75% – 1.67% /bulan) |

99.999 |

0.24% |

2% (untuk tenor 12 bulan)

;

3% (tenor di atas 12 bulan) |

P2P Lending pinjaman Kesehatan

Pinjaman kesehatan bisa Anda gunakan untuk pengobatan mata, persalinan, perawatan gigi dan kecantikan, pemeriksaan & pencegahan penyakit, perawatan medis lainnya.

Berikut adalah platform P2P pinjaman kesehatan:

| P2P Lending |

Maksimal Pinjaman (Rp) |

Tenor Pinjaman |

Suku bunga |

Biaya Administrasi |

Provisi |

Asuransi |

| Koinworks Pinjaman kesehatan (KoinSehat) |

150.000.000 |

3 -24 bulan |

0.75% – 1.67% /bulan |

100.000 |

2% – 4% |

0.24% |

P2P Lending Syariah

P2P Lending Syariah adalah platform pembiayaan tanpa riba dan bebas dari transaksi yang bertentangan dengan syariat Islam. P2P Syariah akan memberikan imbal hasil sebagai hasil dari investasi.

P2P Lending berbasis syariah di Indonesia adalah:

| P2P Lending |

Maksimal Pinjaman |

Minimum Pinjaman (Rp) |

Tenor Pinjaman |

Suku bunga |

Provisi |

| Investree syariah |

80% nilai invoice maks 2 milyar |

5.000.000 |

6 bulan |

9.5% – 16%

/bulan |

2.4% – 4% |

P2P Lending Property

P2P Lending berbasis properti menawarkan pinjaman dana untuk sewa atau beli property. P2P menyediakan cicilan DP hingga 36 bulan untuk pembelian rumah. Jika cicilan DP Anda selesai, selanjutnya Anda bisa mengajukan KPR (link) di bank.

Berikut adalah P2P yang menyediakan pembiayaan property:

| P2P Lending |

Jenis Pinjaman |

Maksimal Pinjaman |

Tenor Pinjaman |

Bunga |

Biaya Administrasi / Biaya Provisi |

Biaya keterlambatan |

| Aktivaku |

property |

|

refinancing (2 tahun), take over (maks 1 bulan), Dp financing (3 tahun) |

14% /tahun |

1.25% – 3% |

5% / bulan (0.17% / hari) |

| Gradana |

GraDP cicilan DP |

500.000.000 |

1 – 3 tahun |

tidak pakai bunga, jumlah tetap diawal dan tidak akan berubah |

500.000 |

|

| Gradana |

Grasewa Sewa Property |

30% dari pendapatan |

1 tahun |

tidak pakai bunga, jumlah tetap diawal dan tidak akan berubah |

150.000 |

|