Asuransi merupakan salah satu komponen biaya lain-lain yang perlu dikeluarkan saat KPR. Biaya asuransi sangat berguna untuk mencegah resiko Anda atau pewaris mengalami gagal bayar KPR / kredit macet. Sedangkan jika Anda beli rumah secara cash, asuransi bersifat optional. Anda bisa pilih asuransi kebakaran untuk menanggulangi kerugian besar yang ditanggung jika rumah mengalami kebakaran. Namun untuk asuransi jiwa, sifatnya optional, karena rumah sudah dilunasi sehingga Anda tidak perlu bingung terkait skema pelunasan rumah jika sewaktu-waktu Anda meninggal atau mengalami kecelakaan.

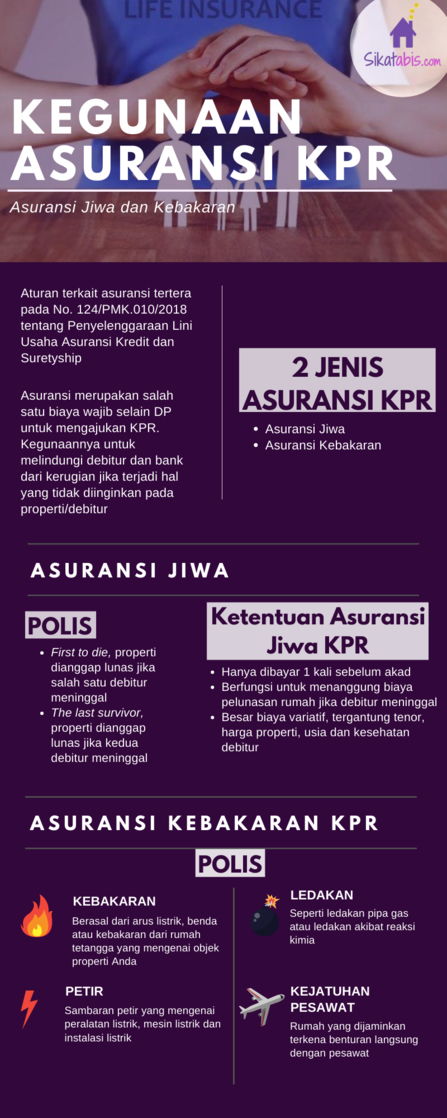

Aturan terkait asuransi saat beli properti secara kredit tertera dalam Peraturan Menteri Keuangan No. 124/PMK.010/2018 tentang Penyelenggaraan Lini Usaha Asuransi Kredit dan Suretyship. Aturan ini mewajibkan debitur memiliki asuransi, karena asuransi dapat melunasi sisa hutang jika sewaktu-waktu terjadi hal yang tidak diinginkan kepada debitur.

Asuransi dalam pembiayaan KPR bersifat wajib, namun beberapa debitur kerap mengajukan negosiasi dalam pembayaran premi asuransi karena nominalnya cukup tinggi. Tentunya Anda sebagai debitur berhak mengajukan nego untuk biaya asuransi, namun Anda tetap perlu memperhatikan polis yang ditawarkan agar Anda tidak rugi di kemudian hari. Berikut telah kami rangkum informasi seputar pentingnya asuransi jiwa dan kebakaran dalam pembiayaan KPR

Asuransi Jiwa KPR

Asuransi jiwa KPR berfungsi untuk melindungi bank dan debitur dari resiko kerugian. Asuransi jiwa berguna bagi bank untuk menghindari rugi jika sewaktu-waktu debitur meninggal dan cicilan KPR-nya belum selesai. Sedangkan bagi debitur asuransi jiwa berguna untuk menghindari resiko pewaris diminta melunasi cicilan KPR saat debitur meninggal.

Saat mengajukan KPR ada beberapa debitur yang kerap kurang teliti dalam membaca polis asuransi dan hanya fokus untuk meringankan premi. Pada dasarnya tipe asuransi untuk debitur tunggal dan joint income berbeda. Umumnya kasus asuransi banyak terjadi di kasus debitur yang joint income.

Salah satunya adalah saat debitur mengajukan joint income dan berniat menekan biaya asuransi jiwa dengan memilih polis the last survivor. Polis asuransi ini tidak menanggung biaya pelunasan jika salah satu debitur meninggal, sehingga pasangan debitur tetap perlu melunasi cicilan KPR sesuai tenggat waktu yang diberikan bank. Bahkan umumnya biaya santunan yang diterima hanya sekitar 10%.

Umumnya ada 2 polis asuransi jiwa KPR yang ditawarkan kepada debitur, yaitu:

- First to die merupakan tipe asuransi yang membayarkan biaya pertanggungan 100% jika salah seorang dari debitur meninggal. Tipe asuransi ini akan membebaskan properti yang ditanggung karena sudah dibayar melalui polis asuransi. Umumnya premi asuransi jiwa tipe ini lebih mahal dibandingkan tipe lainnya, karena jumlah pertanggungannya lebih besar.

- The last survivor merupakan tipe asuransi yang baru akan membayar klaim asuransi jika kedua debitur meninggal, namun jika hanya salah satu debitur yang meninggal maka klaim asuransi ini tidak berlaku. Umumnya jika salah satu debitur meninggal, maka pasangannya akan diberikan jangka waktu tertentu oleh bank untuk melunasi rumah dan hanya mendapatkan santunan sekitar 10% dari nilai pertanggungan.

Sayangnya cukup banyak debitur yang memilih premi asuransi the last survivor karena biayanya jauh lebih murah dibandingkan polis first to die. Salah satu penyebabnya yaitu karena biaya lain-lain KPR seperti administrasi, appraisal, provisi, BPHTB dan notaris yang juga terbilang cukup tinggi, sehingga debitur kerap mencari biaya yang dapat di nego untuk mengurangi biaya lain-lain yang perlu dibayar.

1. Beda Asuransi Jiwa KPR dan Asuransi Jiwa Umum

Jika debitur sudah memiliki asuransi jiwa lain apakah masih perlu mengajukan asuransi jiwa khusus untuk KPR lagi?

Tentu. Hal ini dikarenakan asuransi jiwa pada umumnya dan asuransi jiwa KPR memiliki perbedaan. Salah satunya adalah biaya pertanggungan. Pada asuransi jiwa KPR biaya pertanggungan fokus untuk membantu pewaris melunasi rumah. Sehingga debitur tidak meninggalkan hutang pada pewaris. Selain itu, biaya asuransi jiwa KPR dibayar satu kali, yaitu saat debitur membayar biaya lain-lain. Sedangkan asuransi jiwa pada umumnya perlu dibayar tiap bulan, per 3 bulan atau per 6 bulan sekali. Selain itu, biaya pertanggungan asuransi jiwa umum tidak dapat membantu pewaris untuk melunasi rumah jika sewaktu-waktu debitur meninggal atau mengalami kecelakaan yang mengakibatkan kecacatan permanen.

2. Jumlah Biaya Asuransi Jiwa yang Perlu Dibayar

Besar biaya asuransi jiwa KPR yang perlu dibayar setiap debitur tidak sama. Hal ini dikarenakan besar biaya asuransi ditentukan oleh usia, tenor yang disepakati, harga rumah dan kondisi kesehatan debitur. Umumnya semakin berumur debitur, maka semakin besar premi asuransi yang perlu dibayarkan. Hal ini dikarenakan bank melihat profil risiko gagal bayar KPR calon debitur.

Baca juga:Biaya-Biaya KPR selain DP

3. Syarat Klaim Asuransi

Setiap bank dan perusahaan asuransi tentu memiliki ketentuan sendiri terkait skema pencairan dana asuransi. Namun secara umum ada beberapa syarat untuk mengajukan klaim asuransi. Berikut salah satu contoh syarat pengajuan klaim jika debitur meninggal dalam kecelakaan, yaitu:

- Telah mendapatkan surat keterangan meninggal dari dokter

- Memiliki surat hasil pemeriksaan kematian

- Fotokopi KTP debitur dan penerima waris

- Lampiran asli berita acara dari kepolisian setempat

- Form polis asuransi asli

- Formulir klaim meninggal karena kecelakaan dan ditandatangani oleh penerima manfaat.

Asuransi Kebakaran KPR

Asuransi kebakaran merupakan salah satu komponen wajib yang perlu Anda bayar jika berniat mengajukan KPR. Asuransi kebakaran dapat mencegah debitur dan bank mengalami kerugian dari properti yang diagunkan. Tentunya jika terjadi kebakaran pada rumah yang diagunkan debitur akan mengalami kerugian biaya untuk merenovasi / memperbaiki rumah. Demikian pula dengan bank yang mengalami kerugian karena objek yang dijaminkan menjadi hilang nilainya.Selain itu ada kemungkinan debitur kabur bayar KPR karena rumah yang diagunkan telah rusak.

Sebagai informasi, salah satu syarat khusus properti dapat mengajukan asuransi kebakaran adalah jalan di depan rumah harus dapat dilewati oleh 2 mobil secara bersamaan atau minimal 1 mobil dan 1 motor bersamaan. Karena asumsinya jika jalan depan rumah dapat dilewati oleh 2 mobil secara bersamaan maka jika sewaktu-waktu terjadi kebakaran, truk pemadam kebakaran dapat menjangkau rumah Anda dengan mudah.

1. Polis Asuransi Kebakaran KPR

Ada beberapa polis yang masuk ke dalam asuransi kebakaran yaitu:

- Kebakaran, ada beberapa kriteria kebakaran yang ditanggung yaitu: kebakaran karena arus listrik, berasal dari benda atau kebakaran dari rumah tetangga yang mengenai objek properti Anda

- Petir, beberapa kecelakaan akibat petir yang ditanggung diantaranya, sambaran petir yang mengenai peralatan listrik, mesin listrik dan instalasi listrik yang mengakibatkan kebakaran

- Ledakan, seperti ledakan pipa gas atau ledakan akibat reaksi kimia

- Kejatuhan pesawat terbang dengan ketentuan bahwa rumah yang dijaminkan terkena benturan langsung dengan pesawat.

2. Skema Pengajuan Asuransi Kebakaran

Ada beberapa tahapan yang perlu dilewati untuk mengajukan klaim asuransi kebakaran, yaitu:

- Pelaporan dan pemberitahuan, setelah terjadi kebakaran hal pertama yang perlu dilakukan debitur adalah mengajukan pelaporan kepada pihak asuransi yang ditunjuk bank secara tertulis

- Membuat laporan kerugian menggunakan blanko yang diberikan pihak asuransi dengan memasukkan detail terkait tempat / tanggal kejadian, penyebab kebakaran, taksiran terkait besar kerugian yang dialami dan dilengkapi dengan rincian barang yang rusak, hilang, terbakar serta yang berhasil diselamatkan

- Informasi lain yang berguna untuk klaim asuransi

Anda juga bisa melampirkan foto-foto yang bisa dijadikan nilai tambah untuk pengajuan klaim asuransi kebakaran. Lama prosesnya bervariasi tergantung perusahaan asuransi masing-masing. Namun sebaiknya proses pengurusan dilakukan segera karena beberapa perusahaan asuransi kerap memberikan jangka waktu maksimal terkait pengajuan klaim. Jika lewat dari jangka waktu yang ditetapkan bisa jadi pengajuan klaim akan ditolak.

Pentingnya Asuransi Jiwa dan Kebakaran KPR

Asuransi merupakan salah satu komponen biaya yang penting dalam kredit rumah. Asuransi berguna untuk meminimalisir kemungkinan kerugian yang dialami oleh debitur maupun bank jika sewaktu-waktu properti yang diagunkan mengalami kebakaran atau debitur meninggal. Sebaiknya Anda menanyakan secara detail ke pihak bank terkait premi, polis asuransi dan lama proses klaim asuransi. Meskipun sedikit lebih mahal, untuk asuransi jiwa kami merekomendasikan Anda untuk pilih polis first to die.