Saat mengajukan kredit rumah di bank, ada yang dikenal dengan istilah KPR primary dan secondary. Kedua jenis KPR ini sering tertukar dan cukup sulit dibedakan. Saat kami melakukan pencarian di Google, tidak cukup banyak informasi yang membahas tentang KPR primary dan secondary. Padahal kedua jenis KPR ini memiliki banyak perbedaan, khususnya terkait besaran DP dan bank yang bisa memproses pengajuan KPR-nya.

KPR primary adalah kredit pembiayaan rumah dengan beberapa kriteria, seperti:

- Pengajuan KPR hanya dapat diproses oleh bank rekanan developer / pengembang

- Biasanya bangunan indent

- Surat-surat (SHM/SHGB, IMB dan PBB) rumah masih belum pecah dari induk

Tidak semua rumah baru dapat diajukan sebagai KPR primary. Jika kondisi bangunan baru namun surat-surat sudah pecah dari induk maka akan diproses sebagai KPR secondary. KPR secondary adalah kredit pembiayaan rumah melalui bank yang telah memenuhi kriteria berikut:

- Dokumen surat rumah yang akan diagunkan sudah pecah dari induk untuk rumah baru / sudah atas nama penjual untuk rumah lama.

- Pengajuan KPR dapat diproses di berbagai bank.

- Bangunan rumah sudah siap huni, baik rumah baru atau lama

Beberapa kriteria di atas merupakan acuan untuk membedakan kredit rumah primary dan secondary. Untuk lebih jelasnya, kami telah merangkum beberapa perbedaan utama KPR primary dan secondary, yaitu:

1. DP

Besar DP untuk pengajuan KPR primary dan secondary tidak sama. Umumnya DP untuk rumah secondary minimal 15-20% dari harga rumah. Sedangkan besar DP untuk rumah primary minimal 10% dari harga rumah. Aturan ini merupakan ketentuan baku yang ditetapkan oleh Bank Indonesia yang tertera dalam Peraturan Bank Indonesia Nomor 20/8/PBI tanggal 1 Agustus 2018 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor.

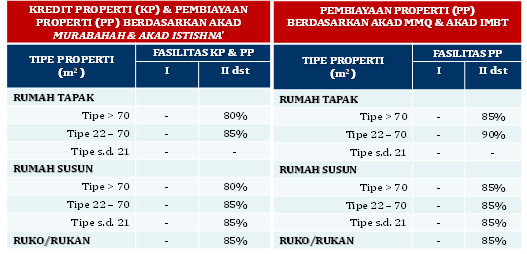

Ketentuan tersebut mengatur loan to value rumah atau batas maksimal pembiayaan kredit yang boleh diberikan bank sesuai dengan harga rumah. Berikut ketentuan LTV KPR untuk rumah siap huni

Sedangkan untuk rumah belum siap huni (indent), bank bisa mengcover maksimal 90% dari harga rumah, sehingga debitur perlu menyiapkan setidaknya 10% dari harga rumah sebagai DP.

Aturan LTV KPR primary untuk bangunan yang masih indent yaitu pencairan dana dilakukan secara bertahap dengan ketentuan:

- Dana dicairkan maksimal 30% dari plafon disetujui saat terjadi perjanjian pembelian rumah antara developer dan debitur.

- Maksimal pencairan 50% dari plafon disetujui saat bangunan sudah memiliki bangunan pondasi

- Dana cair maksimal 90% dari plafon yang disetujui jika bangunan rumah telah selesai dibangun

- Dana cair 100% jika sudah terjadi tanda tangan AJB, serah terima, tanda tangan APHT/SKMHT

2. Kondisi Bangunan

Perbedaan lain antara primary dan secondary terletak pada kondisi bangunan. Umumnya banyak yang beranggapan bahwa semua rumah baru = KPR primary dan jual beli rumah bekas secara kredit = KPR secondary. Kenyataannya pernyataan ini belum tentu benar, karena pembeda utama dari KPR primary dan secondary terletak pada dokumen surat. Jika dokumen surat rumah belum pecah dari induk, meskipun kondisi bangunan sudah siap huni maka tetap bisa diproses sebagai KPR primary, dengan syarat developer rekanan sudah memiliki bank yang bekerja sama untuk pengajuan KPR.

Sebaliknya, meskipun kondisi rumah masih baru, namun jika surat-surat sudah pecah dari dokumen induk maka pengajuannya akan diproses sebagai KPR secondary. Jadi, KPR secondary tidak hanya untuk pembelian rumah bekas tapi juga untuk rumah baru.

3. Bank yang Bisa Proses

Pengajuan KPR primary tidak dapat diproses oleh semua bank. Syarat utama untuk KPR primary adalah bank yang dituju sudah menjadi rekanan developer / pengembang rumah. Jika belum, maka pengajuan Anda tentu akan ditolak. Hal ini dikarenakan developer hanya memiliki satu dokumen surat yang mewakili semua unit rumah. Sedangkan untuk mengajukan KPR di bank selain rekanan developer membutuhkan dokumen surat rumah yang mewakili satu unit rumah yang akan diajukan KPR-nya sebagai jaminan. Solusinya, Anda bisa konsultasikan dengan pengembang dan minta mereka untuk membuat kerjasama dengan bank yang Anda inginkan.

Sedangkan untuk pengajuan KPR secondary relatif lebih mudah dibanding primary. Karena dokumen sudah pecah dari induk, maka pengajuan KPR dapat dilakukan di semua bank yang melayani kredit rumah. Anda bisa membandingkan penawaran dari masing-masing bank melalui layanan Kalkulator KPR untuk melihat bank dengan penawaran rate terbaik.

4. Bunga

Bunga KPR primary dan secondary juga berbeda. Umumnya primary memiliki bunga yang lebih rendah dibandingkan KPR secondary. Perbedaan bunga yang ditawarkan juga lumayan menarik. Misal di salah satu bank, ada yang menawarkan KPR primary dengan bunga 6,5% dengan ketentuan fix 3 tahun sedangkan untuk KPR secondary dengan masa fix yang sama bunga yang ditawarkan 7,5%. Perbedaan bunga antara keduanya sekitar 1%. Dengan plafon kredit yang besar tentu perbedaan ini akan cukup menggiurkan untuk debitur.

Untuk dokumen syarat pengajuan primary dan secondary umumnya sama. Anda bisa cek dokumen syarat pengajuan KPR di sini: Dokumen syarat KPR. Saran kami, sebaiknya Anda mengajukan KPR secondary jika berminat untuk mengajukan KPR di beberapa bank. Anda juga bisa cek tips mengajukan KPR untuk rumah indent sebelum pilih rumah dengan skema KPR primary.