Resepsi pernikahan baru saja usai, Anda dan pasangan Anda harus mulai rencana keuangan dari awal lagi. Rencana keuangan keluarga adalah hal yang penting saat sudah menikah. Pertimbangkan untuk mengelola tabungan bersama pasangan agar gaji suami dan gaji istri dapat digunakan untuk hal-hal rumah tangga.

Atur keuangan keluarga dengan cermat dan bijak. Hal ini bisa Anda mulai dari awal pernikahan. Rundingkan dengan pasangan bagaimana cara mengatur keuangan rumah tangga agar tidak boros. Keterbukaan komunikasi mengenai keuangan keluarga sangat penting dilakukan oleh pasangan baru menikah agar tidak timbul kesalahpahaman sejak awal.

Atur Keuangan Keluarga

Bagaimana cara mengatur keuangan keluarga yang baik dan benar? Pertanyaan ini menjadi pertanyaan yang memenuhi benak para pasangan yang baru menikah. Pengalaman yang minim dapat menjadi hal yang merugikan Anda. Ada baiknya Anda mengetahui cara mengelola keuangan keluarga sederhana sebelum belajar tentang laporan keuangan keluarga dan neraca keuangan keluarga.

Mengatur keuangan saat masih single sangat berbeda dengan saat sudah menikah. Terlebih jika Anda dan pasangan memutuskan untuk langsung menyewa rumah atau mulai kredit KPR. Hal tersebut akan mempengaruhi pengeluaran rumah tangga per bulannya. Namun, saat menikah, Anda dan pasangan Anda bisa menyatukan penghasilan untuk mendapatkan pemasukan yang lebih tinggi.

Ada bisa menggabungkan gaji suami + gaji istri kemudian baru dipilah-pilah berdasarkan pengeluaran bulanan rumah tangga. Namun, pada bulan-bulan awal, pasti terjadi trial error di mana pengeluaran lebih besar dibanding pemasukan. Hal ini bisa menjadi evaluasi bagi Anda untuk mengatur keuangan keluarga dengan lebih baik lagi.

Tips Mengatur Keuangan Keluarga

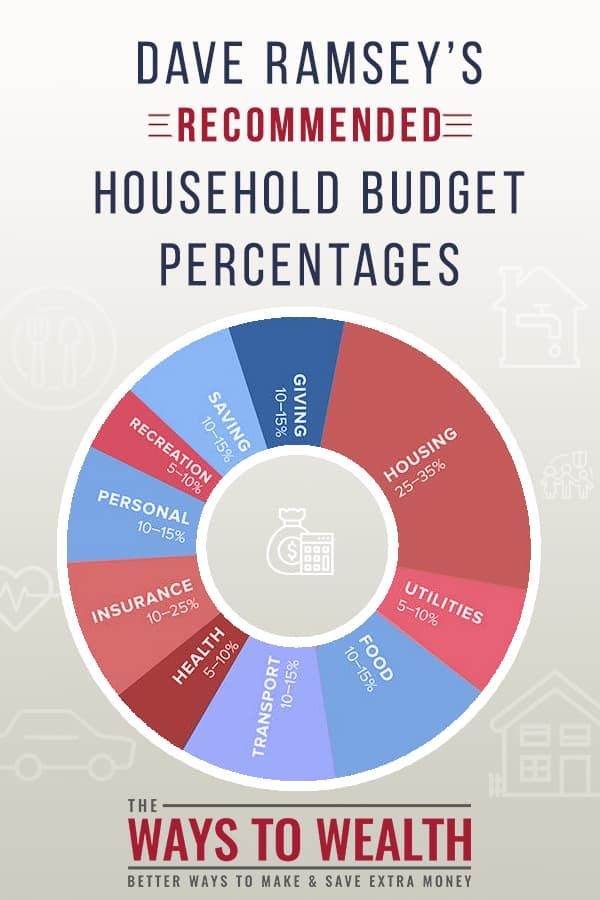

Keuangan keluarga harus diatur agar pemasukan dan pengeluaran tiap bulan bisa cukup. Anda juga wajib menyisihkan dana darurat dan dana pendidikan anak dari penghasilan tiap bulan. Kebutuhan harian pun harus Anda atur supaya tidak boros. Berikut beberapa tips mengatur keuangan rumah tangga agar tidak boros.

1. Hitung Semua Pendapatan Bulanan

Jika Anda dan pasangan memiliki gaji bulanan, akan lebih mudah menghitung besaran pendapatan tiap bulan. Namun jika Anda memiliki usaha yang pendapatannya naik turun, Anda bisa hitung dengan ambil nilai rata-rata yang biasa Anda peroleh tiap bulannya.

Hitung keseluruhan pendapatan yang akan dialokasikan untuk kebutuhan rumah tangga. Semua pendapatan yang dimaksud antara lain :

- Gaji suami

- Gaji istri

- Uang lembur

- Pendapatan tambahan dari freelance

- Return investasi

2. Sisihkan Pendapatan ke dalam 4 Amplop Utama

Saat gajian tiba, Anda wajib menyisihkan pendapatan ke dalam beberapa amplop pengeluaran rumah tangga yaitu :

- Wajib (bayar utang bulanan, dana darurat, asuransi kesehatan)

- Primer (makanan, transportasi, biaya listrik)

- Sekunder (pasang tv kabel, internet bulanan)

- Tersier (makan di luar, nonton bioskop)

3. Susun Rencana Pengeluaran Bulanan untuk Kebutuhan Harian

Jika Anda ingin tidak boros, Anda bisa masak untuk kebutuhan makan sehari hari. Pisahkan amplop kebutuhan primer dan pilah-pilah lagi untuk kebutuhan makanan. Rencanakan list belanja beserta menu harian yang ingin Anda masak. Jika perlu, Anda bisa sertakan budget per menunya atau budget makan harian agar lebih teratur.

Biaya transportasi bisa Anda hemat dengan naik kendaraan umum. Namun, jika tempat kerja Anda dan pasangan searah, hal ini bisa dimanfaatkan untuk lebih hemat. Pertimbangkan juga selisih biaya antara naik kendaraan pribadi dan naik kendaraan umum untuk efisiensi anggaran transportasi bulanan.

4. Bedakan Antara Keinginan dan Kebutuhan

Setelah memisahkan pengeluaran ke dalam 4 amplop berbeda, Anda bisa lihat lagi jumlah keseluruhan dari masing-masing amplop. Jika amplop tersier lebih banyak jumlahnya dibanding kebutuhan primer, berarti Anda perlu telaah ulang perhitungan Anda.

Jika ada dana lebih setelah Anda menyisihkan untuk biaya wajib dan kebutuhan primer, lebih baik Anda alihkan uangnya ke tabungan dana darurat. Hal ini lebih bijak dibandingkan menaruh sisanya untuk kebutuhan tersier yang sifatnya keinginan, bukan kebutuhan.

5. Evaluasi Tiap Bulan

Rencana keuangan keluarga tidak selalu berjalan baik, terlebih di awal-awal perencanaan sekitar 1-3 bulan pertama. Anda perlu lakukan evaluasi jika terjadi pengeluaran yang tidak terduga setiap bulannya. Evaluasi bulanan bisa bermanfaat untuk rencana keuangan di bulan berikutnya.

Keuangan keluarga biasanya sudah mulai stabil saat 6 bulan berjalan. Di saat tersebut, Anda bisa mendiskusikan kepada pasangan Anda jika Anda berniat untuk memiliki anak. Keuangan keluarga saat sudah berencana memiliki anak tentu akan berbeda. Akan ada biaya tambahan seperti biaya kontrol hamil dan biaya melahirkan.

Tips keuangan keluarga di atas bisa Anda terapkan mulai bulan pertama pernikahan. Semakin cepat Anda terapkan, Anda akan semakin cepat pula beradaptasi dengan perencanaan keuangan keluarga muda.

Tabungan Bersama Pasangan

Dalam merencanakan keuangan keluarga, banyak pasangan yang akhirnya membuka tabungan bersama dalam satu rekening. Sebelum membahas lebih jauh mengenai tabungan bersama, Anda perlu mengetahui jenis tabungan bersama yang tersedia di bank.

Jenis Tabungan Bersama

Berikut jenis tabungan bersama yang bisa Anda pilih.

1. Joint OR

Rekening gabungan yang dimiliki oleh nasabah suami dan istri. Salah satu dari pemilik rekening (suami atau istri) dapat mengisi dan mencairkan dana di dalam rekening tersebut dengan tanda tangan salah satu pihak saja.

2. Joint And

Rekening gabungan yang mensyaratkan suami dan istri harus memberikan persetujuan berupa tanda tangan jika akan melakukan transaksi. Jadi, saat akan mencairkan dana dari rekening tersebut, suami dan istri harus sama-sama tanda tangan.

3. Joint QQ

Rekening gabungan yang dibuat jika salah satu dari pemilik rekening masih di bawah umur sehingga belum memiliki KTP. Rekening bersama jenis ini biasanya dibuat oleh orang tua untuk anaknya yang masih kecil atau masih remaja.

Dari jenis tabungan bersama tersebut, Anda bisa sesuaikan dengan tujuan dan kebutuhan Anda. Anda juga perlu diskusikan hal ini dengan pasangan Anda agar dicapai suatu kesepakatan sebelum membuat tabungan bersama.

Kelebihan Tabungan Bersama

Membuka tabungan bersama pasangan memiliki beberapa kelebihan, seperti :

- Tabungan bersama yang memiliki tujuan sebagai dana pendidikan anak bisa memacu suami dan istri untuk menyetor uang setiap bulanan ke rekening bersama tersebut. Suami istri juga masing-masing bisa mengecek nominal dalam rekening sehingga tercipta transparansi yang dalam hal keuangan keluarga.

- Suami atau istri dapat mengontrol pengeluaran dari rekening tersebut dan saling mengingatkan tentang pentingnya hidup hemat. Dengan ini, keuangan keluarga akan lebih terjamin karena ada pasangan yang selalu mengingatkan satu sama lain.

- Tabungan bersama bisa membantu suami istri memiliki tujuan finansial yang sama. Tujuan finansial seperti uang muka untuk KPR atau dana membeli mobil akan lebih cepat tercapai dengan dana gabungan antara gaji suami dan gaji istri.

Kekurangan Tabungan Bersama

Selain beberapa kelebihan, tabungan bersama juga memiliki kekurangan yang terletak pada ketatnya syarat dan peraturan bank jika ingin mencairkan dana di rekening tabungan tersebut, terlebih jika dana dalam rekening memiliki nominal yang besar.

Misal, jika suami atau istri meninggal lalu pasangannya ingin mencairkan dana dalam rekening bersama tersebut, pihak bank akan meminta beberapa syarat yang cukup rumit. Meski berstatus sebagai rekening Joint OR, bukan berarti pasangan yang masih hidup dapat dengan mudah mencairkan dana.

Beberapa syarat yang dibutuhkan antara lain :

- Surat Keterangan Kematian dari RS

- Surat Keterangan Kecelakaan dari Polisi jika meninggal karena kecelakaan

- Surat Waris jika rekening berstatus Joint QQ

Syarat-syarat tersebut diterapkan bank untuk menghindari adanya gugatan dari pihak lain yang mengaku sebagai pihak keluarga.

Baca Juga: Finansial Keluarga: Tips Kelola Keuangan Keluarga