Masih bingung antara memilih KPR Syariah atau KPR Konvensional. Artikel ini akan membantu menjabarkan keuntungan KPR Syariah dibanding KPR biasa.

Sekilas tentang KPR Syariah

Fatwa DSN MUI No 4/DSN-MUI/IV/2000 telah menjamin keabsahan dan diperbolehkannya transaksi murabahah (jual beli), termasuk dalam hal ini pembiayaan rumah di bank Syariah. Pembiyaan rumah dengan KPR Syariah dapat digunakan untuk membeli rumah (rumah, ruko, rukan, apartemen) baru maupun bekas, membangun atau merenovasi rumah, dan untuk pengalihan pembiayaan KPR dari bank lain.

KPR Syariah ditawarkan oleh bank Syariah dan memakai sistem bagi hasil (margin). KPR Syariah menawarkan berbagai sistem dan yang paling banyak ditawarkan adalah skema jual beli (murabahah), di mana pihak bank syariah akan membeli rumah yang diinginkan Anda sebesar harga rumah tersebut, kemudian menjualnya kepada Anda. Harga jualnya biasanya sudah ditambah dengan margin keuntungan yang disepakati antara bank syariah dan Anda.

Keuntungan KPR Syariah

Disamping pinjaman berbasis prinsip syariah, KPR syariah juga memberikan keuntungan-keuntungan di bawah ini:

#1. Cicilan per bulan yang tidak akan berubah

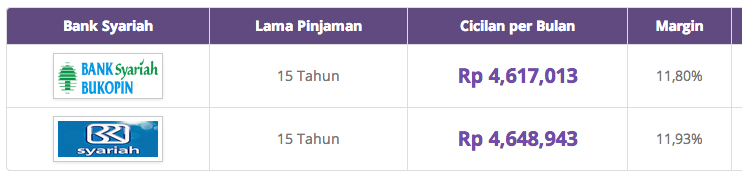

Di saat melakukan tanda tangan akad kredit, bank akan memberitahukan cicilan per bulan kepada anda. Dan cicilan ini tidak akan berubah sampai dengan kredit selesai. Sebagai contoh:

Untuk kredit sebesar 300 juta selama 15 tahun. Kalau di bank konvensional, cicilan anda saat masa promosi (1 tahun) adalah: Rp 3.021.421 per bulan. Setelah masa promosi selesai, anda tidak akan tahu berapa besar cicilan per bulan karena cicilan anda akan berubah mengikuti naik turunnya suku bunga pasar. Di bank syariah, cicilan per bulan anda adalah Rp 4.617.013 per bulan selama 15 tahun.

Memang cicilan per bulan di bank syariah lebih tinggi dibanding bank biasa (konvensional). Akan tetapi, besar cicilan yang tidak berubah akan memberikan rasa aman dan stabilitas kepada nasabah dalam mengelola keuangan rumah tangga.

2. Bebas penalti untuk pelunasan awal

Pada umumnya, di bank biasa anda akan dikenai penalti antara 1% – 2% jika anda ingin melunasi sisa pokok sebelum masa pinjaman selesai. Sedangkan di bank syariah, anda tidak akan dikenai penalti.

Sebagai contoh:

Jika sisa pokok adalah Rp 250 juta, penalti bank konvensional yang anda bayar untuk pelunasan awal adalah (1%) Rp 2.5 juta. Sedangkan di bank syariah, tidak ada penalti.

Kerugian KPR Syariah

Salah satu kerugian KPR Syariah dari segi keuangan adalah cicilan bulanan yang relatif lebih tinggi jika dibanding dengan KPR biasa (konvesional). Perbedaan cicilan ini bisa anda lihat sendiri dengan menggunakan kalkulator KPR (kalkulator KPR konvensional dan kalkulator KPR Syariah).

Kesimpulan

Keuntungan KPR Syariah adalah cicilan bulanan yang tetap selama masa pinjaman, tidak ada penalti untuk pelunasan awal, dan sistem pinjaman yang berbasis pada hukum syariah. Di saat kondisi pasar yang tidak stabil, bunga bank akan meningkat. Di saat itu lah, cicilan bulanan tetap akan sangat menguntungkan nasabah.