The post Fitur Properti Tidak Menarik, Appraisal Pun Jelek appeared first on Komunitas Hemat Sikatabis.

]]>Appraisal KPR adalah penilaian yang dilakukan oleh bank tentang harga jual properti anda. Hal ini dilakukan oleh bank karena bank akan menggunakan properti yang anda beli sebagai jaminan (collateral) terhadap pinjaman yang akan diberikan. Fungsi dari sebuah jaminan adalah sebagai perlindungan terhadap bank. Apabila anda (pihak yang diberikan pinjaman) tidak mampu melaksanakan kewajiban (wanprestasi / tidak mampu membayar cicilan), maka bank mampu melelang jaminan anda minimum seharga nilai appraisal. Uang hasil dari pelelangan itu akan digunakan bank untuk melunasi kewajiban peminjam. Oleh karena itu, bank tidak akan rugi asalkan nilai appraisal yang mereka lakukan juga tepat.

Kapan appraisal KPR dilakukan? Setelah applikasi KPR anda lolos pemeriksaan administrasi, bank akan mengirim wakilnya (appraiser) untuk melihat kondisi properti anda. Biasanya, wakil bank ini adalah sebuah perusahaan independent yang ditunjuk oleh bank yang tugasnya khusus melaksanakan appraisal. Mereka akan datang, melihat kondisi properti, mengambil foto, memeriksa harga jual properti lain di sekitar, dsb. Hasil pemeriksaan itu akan digunakan untuk menentukan nilai appraisal.

Perlu diketahui bahwa jumlah maksimum pinjaman berkisar antara 70% – 90% dari yang nilai terendah dari harga jual beli dan nilai appraisal.

Daftar yang Mengurangi Appraisal KPR

Daftar di bawah adalah beberapa fitur yang kemungkinan besar masuk ke dalam Negative Collateral Check List (daftar yang mengurangi nilai jaminan) yang mengurangi nilai Appraisal KPR.

- Lebar akses jalan kurang dari 3 meter

- Tidak ada akses jalan memasuki properti

- Properti terletak kurang dari 25 meter atau di bawah kabel, menara tegangan tinggi, BTS (menara pemancar)

- Properti terletak di samping bangunan instalasi listrik

- Banjir setiap tahun

- Digunakan untuk aktifitas-aktifitas bertema kegiatan sosial atau sebagai tempat ibadah

- Jarak dari pemakaman umum kurang dari 200 m (tidak berlaku untuk apartemen)

- Jarak dari Tempat akhir Pembuangan Sampah (TPS) kurang dari 1 km

- Properti merupakan persawahan, rawa, atau empang (dinyatakan dalam rencana tata kota)

- Rumah kayu atau bambu

- Rumah langsung di depan pantai (rawan erosi)

- Daftar daerah hitam (daerah tidak tenang, rawan gangguan, daerah merah, lokalisasi)

- Tanah berbentuk mirip kipas (menyempit ke dalam)

- Villa

- Properti berjarak 15 m dari sungai

- Bentuk tanah tidak beraturan

Semoga hal di atas bisa membantu anda dalam mengambil keputusan untuk membeli sebuah properti.

Untuk perbandingan KPR, silakan gunakan SikatAbis.com.

The post Fitur Properti Tidak Menarik, Appraisal Pun Jelek appeared first on Komunitas Hemat Sikatabis.

]]>The post Bunga KPR Desember 2014 appeared first on Komunitas Hemat Sikatabis.

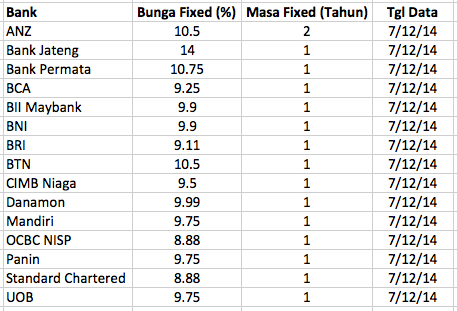

]]>Tabel Bunga KPR Desember 2014

Bunga KPR Desember 2014 dalam bentuk CSV (untuk dipakai di Excel)

Bank,"Bunga Fixed (%)","Masa Fixed (Tahun)","Tgl Data" ANZ,10.50,2,2014-12-07 "Bank Jateng",14.00,1,2014-12-07 "Bank Permata",10.75,1,2014-12-07 BCA,9.25,1,2014-12-07 "BII Maybank",9.90,1,2014-12-07 BNI,9.90,1,2014-12-07 BRI,9.11,1,2014-12-07 BTN,10.50,1,2014-12-07 "CIMB Niaga",9.50,1,2014-12-07 Danamon,9.99,1,2014-12-07 Mandiri,9.75,1,2014-12-07 "OCBC NISP",8.88,1,2014-12-07 Panin,9.75,1,2014-12-07 "Standard Chartered",8.88,1,2014-12-07 UOB,9.75,1,2014-12-07

Berdasarkan besar suku bunga KPR Desember 2014 di atas, anda bisa menghitung besar cicilan yang harus dibayar tiap bulan. Untuk memudahkan perhitungan itu, pakailah kalkulator KPR dari SikatAbis.com.

Data di atas adalah bunga fixed, untuk bunga KPR floating silakan dilihat di website Bank Indonesia.

Disclaimer

Data ini berdasarkan data yang kami kumpulkan pada tanggal yang tertera setiap bulannya. Jika terjadi kesalahan dalam penyajian data, hal itu tidaklah disengaja. Untuk saran dan koreksi atas besar bunga KPR, silakan layangkan email ke [email protected].

The post Bunga KPR Desember 2014 appeared first on Komunitas Hemat Sikatabis.

]]>The post Persyaratan KPR dan Tips Pengajuan Agar Cepat Disetujui appeared first on Komunitas Hemat Sikatabis.

]]>Persyaratan KPR (dokumen)

Persiapkan dokumen berikut:

- Fotokopi KTP pemohon dan pasangan

- Fotokopi Surat Nikah/Cerah (bagi yg telah menikah/cerai)

- Fotokopi Kartu Keluarga

- Fotokopi rekening koran tabungan 3 bulan terakhir

- Fotokopi NPWP pribadi

- Fotokopi dokumen kepemilikan agunan : SHM/SHGB, IMB & PBB

Untuk pegawai, siapkan:

- Slip gaji bulan terakhir/Surat Keterangan Gaji

Untuk Wiraswasta, siapkan:

- Fotokopi neraca laba rugi/informasi keuangan terakhir

- Fotokopi Akte Pendirian Perusahaan dan ijin-ijin usaha

Untuk Profesional, siapkan:

- Fotokopi neraca laba rugi/informasi keuangan terakhir

- Fotokopi ijin-ijin praktek profesi

Tips Pengajuan KPR Agar Cepat Disetujui

#1. Pilih lokasi yang bagus

Aplikasi KPR anda kemungkinan besar akan ditolak jika lokasi properti anda tidak dilewati jalan yang lebarnya kurang dari 2 mobil. Begitu juga, bila lokasi properti anda ada di sebelah kuburan.

#2. Hindari properti konflik

Aplikasi KPR anda bisa ditolak jika properti yang anda beli status hukumnya masih belum pasti karena merupakan properti konflik. Oleh karena itu, sebelum membeli properti, pastikan dulu bahwa properti itu tidak sedang berada di bawah konflik.

#3. Besar cicilan kurang dari 30% jumlah penghasilan per bulan

Semakin besar cicilan yang anda bayar, semakin besar penghasilan yang harus anda dapatkan per bulan. Kalau besar cicilan anda adalah kurang dari 30% dari penghasilan, risiko yang ditanggung bank kalau anda sampai tidak bisa membayar cicilan adalah kecil. Oleh karena itu, aplikasi KPR anda akan lebih mudah disetujui oleh bank.

#4. Suratnya Lengkap

Pastikan properti anda mempunyai kelengkapan surat, seperti: Sertifikat Hak Milik (SHM), atau Sertifikat Hak Guna Bangunan (SHGB). Kemudian harus ada Ijin Mendirikan Bangunan (IMB) dan kewajiban pajak untuk properti itu sudah dipenuhi (PBB).

Kesimpulan

Sebelum mengajukan KPR, pastikan anda tahu persyaratan KPR dan tips-tips di atas, supaya pengajuan KPR cepat disetujui.

Untuk pengajuan KPR, anda bisa membandingkan cicilan KPR dari berbagai macam bank melalui website SikatAbis.com. Setelah itu, isilah formulir aplikasi dan anda akan langsung kami hubungkan dengan bank. Jadi, anda tidak usah repot-repot pergi ke bank lagi. Pihak bank/konsultan KPR akan menelpon anda dalam 1 hari kerja.

The post Persyaratan KPR dan Tips Pengajuan Agar Cepat Disetujui appeared first on Komunitas Hemat Sikatabis.

]]>The post Keunggulan KPR Syariah secara Ekonomis appeared first on Komunitas Hemat Sikatabis.

]]>#1. Cicilan tetap sampai akhir masa pinjaman

Ini adalah keunggulan KPR Syariah nomor satu. Cicilan per bulan anda akan tetap besarnya selama masa pinjaman. Sedangkan di bank konvensional, cicilan anda akan berubah setelah masa promosi selesai (ketika bunga yang dibebankan ke pinjaman anda berubah dari fixed menjadi floating interest).

Hal ini akan sangat menguntungkan bagi mereka yang peduli akan cashflow rumah tangganya.

#2. Tidak Ada Penalti untuk Pelunasan Awal

Keunggulan KPR Syariah secara ekonomis nomor dua adalah, tidak ada penalti untuk pelunasan awal dan anda bisa melunasi kapan saja. Bank Syariah tidak akan membebani anda dengan biaya tambahan. Sedangkan di kebanyakan bank konvensional, anda hanya bisa melunasi awal setelah masa promosi berlalu dengan penalti berkisar antara 0.5% sampai 2% dari jumlah pokok yang tersisa.

Hal ini sangat menarik bagi anda yang merasa anda akan melunasi KPR anda sebelum masa pinjaman berakhir.

Kesimpulan

Selain dari konsep Syariah-nya, dari segi ekonomis keunggulan KPR Syariah dibanding KPR konvensional ada 2 macam, yaitu: cicilan yang tetap dan tidak ada penalti untuk pelunasan awal.

Bagi anda yang tertarik untuk mengambil KPR Syariah, silakan bandingkan KPR Syariah melalui kalkulator di SikatAbis.com. Setelah membandingkan, anda bisa memasukkan aplikasi KPR dan kami akan menghubungkan langsung anda dengan bank. Tidak perlu capek-capek datang ke bank, karena sales bank/konsultan KPR akan menelpon anda dalam 1 hari kerja.

The post Keunggulan KPR Syariah secara Ekonomis appeared first on Komunitas Hemat Sikatabis.

]]>The post Hemat dengan KPR Take Over appeared first on Komunitas Hemat Sikatabis.

]]>Banyak nasabah KPR Konvensional (non syariah) mengeluh karena setelah masa promosi lewat (masa bunga fixed), KPR mereka dikenakan bunga floating. Oleh karena bunga floating lebih tinggi dari bunga fixed di masa promosi, cicilan bulanan mereka jadi naik (artikel: bunga fixed vs bunga floating).

Besar-nya bunga floating adalah antara 12% – 14%. Sebagai gambaran, contoh kasusnya adalah seperti ini:

Si Budi mengambil KPR Konvesional dari bank B. Besar pinjaman adalah 300 juta, lama pinjaman adalah 15 tahun. Untuk 2 tahun pertama, bank B mengenakan bunga fixed sebesar 9,25% per tahun (masa promosi). Tahun ketiga dan seterusnya, si Budi akan dikenakan bunga floating.

Oleh karena itu, cicilan si Budi adalah:

- Tahun 1 dan 2. Bunga Fixed 9,25%. Cicilan per bulan = Rp 3,087,577

- Tahun 3 dan seterusnya. Bunga Floating (misal 12%). Cicilan per bulan = Rp 3,547,851

Bisa dilihat bahwa cicilan si Budi naik sebesar 15% tahun ketiga. Hal ini bisa mengganggu aliran keuangan (cash flow) si Budi. Salah satu cara menurunkan cicilan ini adalah dengan KPR Take Over.

Apa itu KPR Take Over

KPR Take Over (refinance) adalah mengalihkan KPR anda ke bank lain. Di bank yang baru, anda akan mendapatkan masa promosi baru, dengan bunga fixed yang lebih rendah dari bunga floating.

Sebagai contoh, kasus si Budi di atas. Pada awalnya, si Budi mengambil KPR dari bank B. Kemudian, si Budi mendekati bank C untuk KPR Take Over. Yang terjadi adalah, bank C akan membayar lunas sisa pokok hutang si Budi di bank B. Kemudian hak atas jaminan (agunan) si Budi dipindah ke bank C dan si Budi mempunyai kewajiban membayar cicilan KPR di bank C.

Biaya KPR Take Over

Hampir semua KPR Take Over bisa menurunkan cicilan KPR anda per bulan. Akan tetapi, tidak semua KPR Take Over menguntungkan bagi anda. Ini dikarenakan ada biaya-biaya yang harus anda bayar dalam proses pemindahan KPR ini. Biaya itu di antara lain:

- Biaya penalti pelunasan awal yang harus dibayarkan ke bank asal (dalam kasus si Budi, bank B). Besarnya biasanya 1% dari sisa pokok.

- Biaya notaris untuk urusan legalitas. Kira-kira besarnya adalah 3% dari jumlah plafon di bank baru.

Haruskah anda Mengambil KPR Take Over?

Jadi, berapa besar yang akan anda hemat ketika anda mengambil KPR Take Over? Persiapkan data-data berikut sebelum anda mengambil keputusan:

- Cek ke bank asal anda, bisakah anda melunasi KPR anda sebelum masa pinjaman berakhir? Jika bisa, berapa penalti yang harus anda bayar.

- Berapa sisa pokok pinjaman di bank asal

- Berapa cicilan per bulan di bank asal

- Berapa cicilan dan bunga masa promosi di bank baru

- Cek biaya notaris untuk proses KPR Take Over

Setelah itu, hitunglah penghematan. Di bawah ini kami berikan rumus penghematan selama 3 tahun pertama KPR Take Over.

Penghematan 3 tahun = (Cicilan bank asal x 36 bulan) - (cicilan KPR Take Over x 36 bulan) - Biaya KPR Take Over

Saran saya, kalau dalam 3 tahun anda ada penghematan positif, maka anda sebaiknya mengambil KPR Take Over.

Bandingkan KPR Take Over di Sikatabis.com

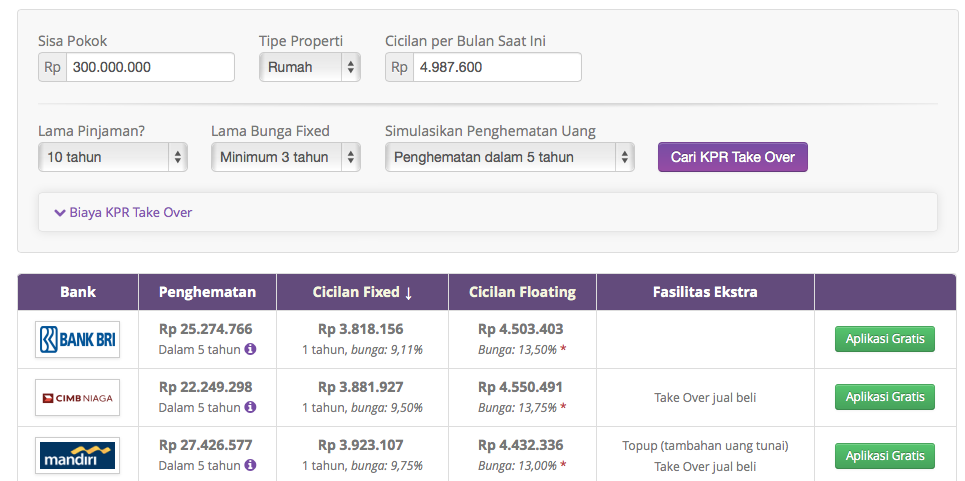

Di website SikatAbis.com, anda bisa meng-simulasikan KPR Take Over dari berbagai bank. Di website kami, akan kami perlihatkan penghematan yang anda dapatkan dalam 3 tahun dan juga cicilan baru KPR Take Over anda.

Melalui website kami, anda juga bisa mengisi formulir aplikasi KPR Take Over. Setelah formulir kami terima, kami bisa menghubungkan anda ke bank yang anda pilih. Bank/konsultan KPR akan menghubungi anda dalam 1 hari kerja.

The post Hemat dengan KPR Take Over appeared first on Komunitas Hemat Sikatabis.

]]>The post Bunga KPR September 2014 appeared first on Komunitas Hemat Sikatabis.

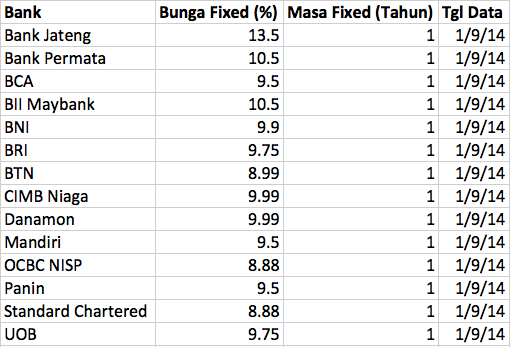

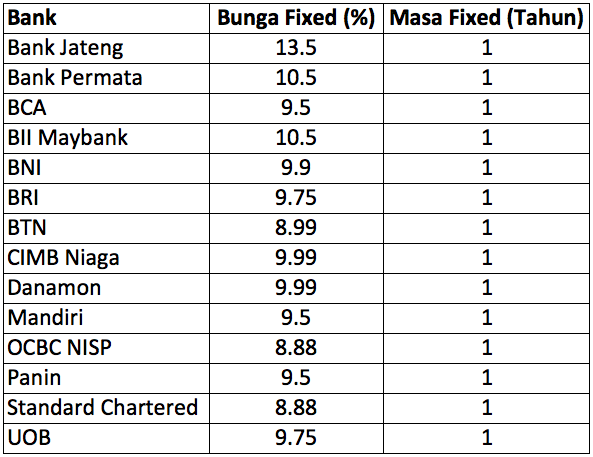

]]>Tabel Bunga KPR September 2014

CSV (untuk dipakai di Excel)

Bank,Bunga Fixed (%),Masa Fixed (Tahun),Tgl Data Bank Jateng,13.5,1,"1 September, 2014" Bank Permata,10.5,1,"1 September, 2014" BCA,9.5,1,"1 September, 2014" BII Maybank,10.5,1,"1 September, 2014" BNI,9.9,1,"1 September, 2014" BRI,9.75,1,"1 September, 2014" BTN,8.99,1,"1 September, 2014" CIMB Niaga,9.99,1,"1 September, 2014" Danamon,9.99,1,"1 September, 2014" Mandiri,9.5,1,"1 September, 2014" OCBC NISP,8.88,1,"1 September, 2014" Panin,9.5,1,"1 September, 2014" Standard Chartered,8.88,1,"1 September, 2014" UOB,9.75,1,"1 September, 2014"

Berdasarkan besar suku bunga KPR September 2014 di atas, anda bisa menghitung besar cicilan yang harus dibayar tiap bulan. Untuk memudahkan perhitungan itu, pakailah kalkulator KPR dari SikatAbis.com. Data di atas adalah bunga fixed, untuk bunga KPR floating silakan dilihat di website Bank Indonesia.

Disclaimer

Data ini berdasarkan data yang kami kumpulkan pada tanggal yang tertera setiap bulannya. Jika terjadi kesalahan dalam penyajian data, hal itu tidaklah disengaja. Untuk saran dan koreksi atas besar bunga KPR, silakan layangkan email ke [email protected].

The post Bunga KPR September 2014 appeared first on Komunitas Hemat Sikatabis.

]]>The post Menghitung cicilan KPR (Efektif, Flat, dan Anuitas) appeared first on Komunitas Hemat Sikatabis.

]]>Apakah perbedaan metode anuitas dibanding dengan metode lainnya (metode flat dan metode efektif)? Artikel di bawah akan membahas perbedaan ketiga sistem bunga KPR tersebut.

Sebelum membahas perhitungan bunga, perlu diketahui rumus berikut, bahwa cicilan KPR merupakan jumlah dari cicilan pokok ditambah bunga.

Cicilan KPR Metode Bunga Efektif

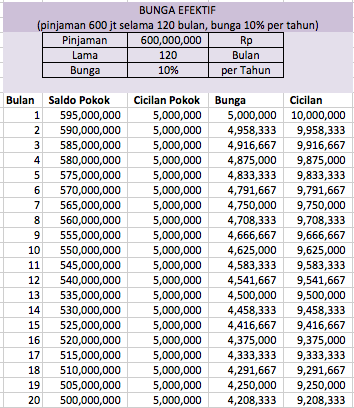

Metode ini menghitung bunga berdasarkan saldo pinjaman pokok dari bulan sebelumnya, sedangkan untuk cicilan pokok, besarnya adalah sama setiap bulannya. Contoh, jika anda meminjam sebesar Rp 600 juta selama 120 bulan (10 tahun) dengan bunga sebesar 10% per tahun, maka:

Bunga = Saldo pokok bulan sebelumnya x 10% / 12

Bunga Efektif = Rp 600 juta x 10% / 12 = Rp 5.000.000

Jumlah cicilan #1 = Rp 10 Juta

Cicilan bulan kedua:

Bunga Efektif = Rp 595 juta x 10% / 12 = Rp 4.958.333

Jumlah cicilan #2 = Rp 9.958.333

Melalui tabel di bawah, bisa dilihat bahwa jumlah cicilan (angsuran) tiap bulan akan terus mengecil. Ini dikarenakan faktor bunga yang menurun seiring berkurangnya pokok pinjaman.

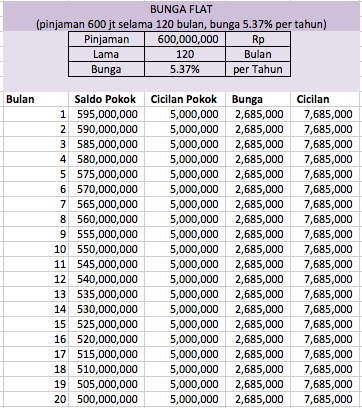

Cicilan KPR Metode Bunga Flat

Dengan metode ini, cicilan KPR adalah sama setiap bulannya. Ini dikarenakan bunga dihitung dari awal anda mengambil kredit. Misalnya, anda meminjam Rp 600 juta selama 120 bulan. Bunga KPR adalah metode bunga flat sebesar 5.37% per tahun. Maka:

Bunga = Rp 600 juta x 5.37% / 12 = Rp 2.685.000 per bulan

Jumlah cicilan per bulan = Rp 7.685.000 selama 120 bulan

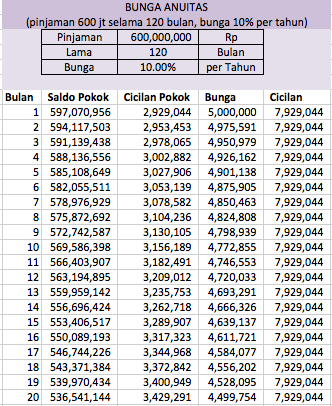

Cicilan KPR Metode Anuitas

Metode anuitas adalah metode menghitung cicilan kpr yang biasanya dipakai oleh bank konvensional (semua kpr konvensional dari website perbandingan kpr SikatAbis.com menggunakan metode anuitas). Metode anuitas merupakan modifikasi dari metode efektif dan flat. Efek yang ingin dicapai dari metode anuitas ini adalah supaya jumlah cicilan tiap bulan tetap. Sedangkan, bunga per bulan menurun seiring waktu.

Misalnya anda meminjam sebanyak 600 juta selama 120 bulan dengan bunga 10% per tahun. Maka:

Bunga = Pokok x 10% / 12

Cicilan pokok = Cicilan per bulan – bunga

Bisa dilihat di table bahwa dengan metode anuitas, jumlah cicilan akan sama setiap bulan, sedangkan faktor cicilan yang dialokasikan untuk membayar pokok akan terus meningkat (dan bunga menurun).

Apa yang Perlu Diperhatikan dengan Metode Anuitas?

Karena kebanyakan bank di Indonesia menggunakan metode anuitas di dalam perhitungannya, hal-hal ini lah yang perlu anda perhatikan:

- Di masa awal, lebih dari 50% dari cicilan kpr yang anda bayar tiap bulan akan digunakan untuk membayar bunga, dan kurang dari 50% untuk membayar hutang pokok.

- Jumlah hutang pokok ini akan berpengaruh di saat anda ingin melunasi KPR lebih awal, atau ketika anda akan mengambil KPR Take Over.

- Oleh karena itu, mintalah jadwal amortisasi hutang (jadwal pembayaran) dari bank. Dokumen ini akan memberikan simulasi jumlah hutang pokok yang tersisa setiap bulannya.

Download excel file untuk menghitung cicilan.

Referensi: Bank Indonesia

The post Menghitung cicilan KPR (Efektif, Flat, dan Anuitas) appeared first on Komunitas Hemat Sikatabis.

]]>The post Suku Bunga KPR Agustus 2014 appeared first on Komunitas Hemat Sikatabis.

]]>Tabel Bunga KPR per 14 Agustus 2014

CSV (untuk dipakai di Excel)

Bank,"Bunga Fixed (%)","Masa Fixed (Bulan)","Tgl Data" "Bank Jateng",13.5,1,2014-08-14 "Bank Permata",10.5,1,2014-08-14 BCA,9.5,1,2014-08-14 "BII Maybank",10.5,1,2014-08-14 BNI,9.9,1,2014-08-14 BRI,9.75,1,2014-08-14 BTN,8.99,1,2014-08-14 "CIMB Niaga",9.99,1,2014-08-14 Danamon,9.99,1,2014-08-14 Mandiri,9.5,1,2014-08-14 "OCBC NISP",8.88,1,2014-08-14 Panin,9.5,1,2014-08-14 "Standard Chartered",8.88,1,2014-08-14 UOB,9.75,1,2014-08-14

Berdasarkan besar suku bunga KPR Agustus 2014 di atas, anda bisa menghitung besar cicilan yang harus dibayar tiap bulan. Untuk memudahkan perhitungan itu, pakailah kalkulator KPR dari SikatAbis.com. Data di atas adalah bunga fixed, untuk bunga KPR floating silakan dilihat di website Bank Indonesia.

Disclaimer

Data ini berdasarkan data yang kami kumpulkan pada tanggal yang tertera setiap bulannya. Jika terjadi kesalahan dalam penyajian data, hal itu tidaklah disengaja. Untuk saran dan koreksi atas besar bunga KPR, silakan layangkan email ke [email protected].

The post Suku Bunga KPR Agustus 2014 appeared first on Komunitas Hemat Sikatabis.

]]>The post Keuntungan KPR Syariah dibanding KPR Biasa appeared first on Komunitas Hemat Sikatabis.

]]>Sekilas tentang KPR Syariah

Fatwa DSN MUI No 4/DSN-MUI/IV/2000 telah menjamin keabsahan dan diperbolehkannya transaksi murabahah (jual beli), termasuk dalam hal ini pembiayaan rumah di bank Syariah. Pembiyaan rumah dengan KPR Syariah dapat digunakan untuk membeli rumah (rumah, ruko, rukan, apartemen) baru maupun bekas, membangun atau merenovasi rumah, dan untuk pengalihan pembiayaan KPR dari bank lain.

KPR Syariah ditawarkan oleh bank Syariah dan memakai sistem bagi hasil (margin). KPR Syariah menawarkan berbagai sistem dan yang paling banyak ditawarkan adalah skema jual beli (murabahah), di mana pihak bank syariah akan membeli rumah yang diinginkan Anda sebesar harga rumah tersebut, kemudian menjualnya kepada Anda. Harga jualnya biasanya sudah ditambah dengan margin keuntungan yang disepakati antara bank syariah dan Anda.

Keuntungan KPR Syariah

Disamping pinjaman berbasis prinsip syariah, KPR syariah juga memberikan keuntungan-keuntungan di bawah ini:

#1. Cicilan per bulan yang tidak akan berubah

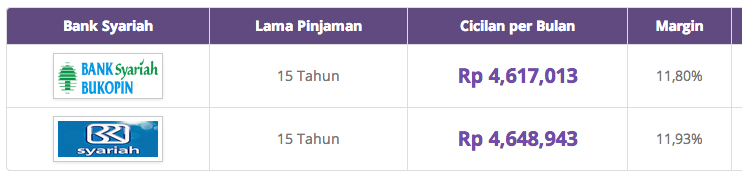

Di saat melakukan tanda tangan akad kredit, bank akan memberitahukan cicilan per bulan kepada anda. Dan cicilan ini tidak akan berubah sampai dengan kredit selesai. Sebagai contoh:

Untuk kredit sebesar 300 juta selama 15 tahun. Kalau di bank konvensional, cicilan anda saat masa promosi (1 tahun) adalah: Rp 3.021.421 per bulan. Setelah masa promosi selesai, anda tidak akan tahu berapa besar cicilan per bulan karena cicilan anda akan berubah mengikuti naik turunnya suku bunga pasar. Di bank syariah, cicilan per bulan anda adalah Rp 4.617.013 per bulan selama 15 tahun.

Memang cicilan per bulan di bank syariah lebih tinggi dibanding bank biasa (konvensional). Akan tetapi, besar cicilan yang tidak berubah akan memberikan rasa aman dan stabilitas kepada nasabah dalam mengelola keuangan rumah tangga.

2. Bebas penalti untuk pelunasan awal

Pada umumnya, di bank biasa anda akan dikenai penalti antara 1% – 2% jika anda ingin melunasi sisa pokok sebelum masa pinjaman selesai. Sedangkan di bank syariah, anda tidak akan dikenai penalti.

Sebagai contoh:

Jika sisa pokok adalah Rp 250 juta, penalti bank konvensional yang anda bayar untuk pelunasan awal adalah (1%) Rp 2.5 juta. Sedangkan di bank syariah, tidak ada penalti.

Kerugian KPR Syariah

Salah satu kerugian KPR Syariah dari segi keuangan adalah cicilan bulanan yang relatif lebih tinggi jika dibanding dengan KPR biasa (konvesional). Perbedaan cicilan ini bisa anda lihat sendiri dengan menggunakan kalkulator KPR (kalkulator KPR konvensional dan kalkulator KPR Syariah).

Kesimpulan

Keuntungan KPR Syariah adalah cicilan bulanan yang tetap selama masa pinjaman, tidak ada penalti untuk pelunasan awal, dan sistem pinjaman yang berbasis pada hukum syariah. Di saat kondisi pasar yang tidak stabil, bunga bank akan meningkat. Di saat itu lah, cicilan bulanan tetap akan sangat menguntungkan nasabah.

The post Keuntungan KPR Syariah dibanding KPR Biasa appeared first on Komunitas Hemat Sikatabis.

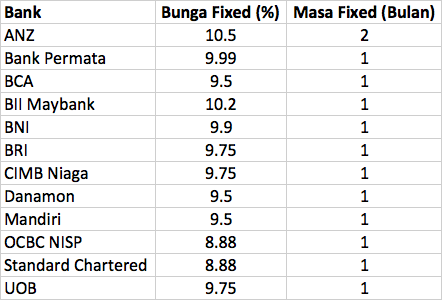

]]>The post Suku Bunga KPR Juli 2014 appeared first on Komunitas Hemat Sikatabis.

]]>Suku bunga di bawah berdasarkan data yang kami miliki pada tanggal 1 Juli 2014. Untuk melihat suku bunga KPR tahun 2014 lainnya, silahkan klik tautan berikut: Bunga KPR 2014.

Tabel Suku Bunga KPR per 1 Juli 2014

CSV (untuk dipakai di Excel)

Bank,"Bunga Fixed (%)","Masa Fixed (Bulan)","Tgl Data" ANZ,10.5,2,2014-06-30 "Bank Permata",9.99,1,2014-06-30 BCA,9.5,1,2014-06-30 "BII Maybank",10.2,1,2014-06-30 BNI,9.9,1,2014-06-30 BRI,9.75,1,2014-06-30 "CIMB Niaga",9.75,1,2014-06-30 Danamon,9.5,1,2014-06-30 Mandiri,9.5,1,2014-06-30 "OCBC NISP",8.88,1,2014-06-30 "Standard Chartered",8.88,1,2014-06-30 UOB,9.75,1,2014-06-30

Berdasarkan besar bunga KPR di atas, anda bisa menghitung besar cicilan yang harus dibayar tiap bulan. Untuk memudahkan perhitungan itu, pakailah kalkulator KPR dari SikatAbis.com. Data di atas adalah bunga fixed, untuk bunga KPR floating silakan dilihat di website Bank Indonesia.

Disclaimer

Data ini berdasarkan data yang kami kumpulkan pada tanggal 1 setiap bulannya. Jika terjadi kesalahan dalam penyajian data, hal itu tidaklah disengaja. Untuk saran dan koreksi atas besar bunga KPR, silakan layangkan email ke [email protected].

The post Suku Bunga KPR Juli 2014 appeared first on Komunitas Hemat Sikatabis.

]]>