Banyak orang bertanya, bagaimana cara bank menghitung cicilan KPR per bulan? Jawaban singkatnya adalah, kebanyakan bank di Indonesia menggunakan sistem perhitungan cicilan KPR dengan metode anuitas.

Apakah perbedaan metode anuitas dibanding dengan metode lainnya (metode flat dan metode efektif)? Artikel di bawah akan membahas perbedaan ketiga sistem bunga KPR tersebut.

Sebelum membahas perhitungan bunga, perlu diketahui rumus berikut, bahwa cicilan KPR merupakan jumlah dari cicilan pokok ditambah bunga.

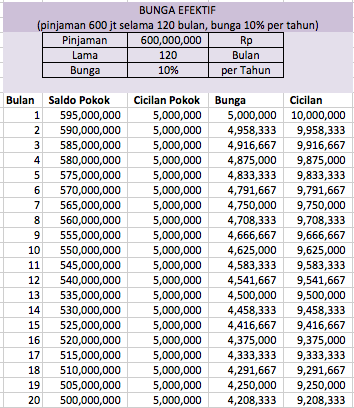

Cicilan KPR Metode Bunga Efektif

Metode ini menghitung bunga berdasarkan saldo pinjaman pokok dari bulan sebelumnya, sedangkan untuk cicilan pokok, besarnya adalah sama setiap bulannya. Contoh, jika anda meminjam sebesar Rp 600 juta selama 120 bulan (10 tahun) dengan bunga sebesar 10% per tahun, maka:

Bunga = Saldo pokok bulan sebelumnya x 10% / 12

Bunga Efektif = Rp 600 juta x 10% / 12 = Rp 5.000.000

Jumlah cicilan #1 = Rp 10 Juta

Cicilan bulan kedua:

Bunga Efektif = Rp 595 juta x 10% / 12 = Rp 4.958.333

Jumlah cicilan #2 = Rp 9.958.333

Melalui tabel di bawah, bisa dilihat bahwa jumlah cicilan (angsuran) tiap bulan akan terus mengecil. Ini dikarenakan faktor bunga yang menurun seiring berkurangnya pokok pinjaman.

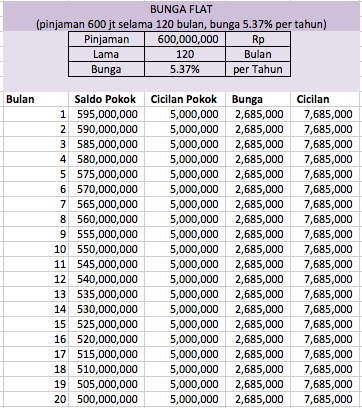

Cicilan KPR Metode Bunga Flat

Dengan metode ini, cicilan KPR adalah sama setiap bulannya. Ini dikarenakan bunga dihitung dari awal anda mengambil kredit. Misalnya, anda meminjam Rp 600 juta selama 120 bulan. Bunga KPR adalah metode bunga flat sebesar 5.37% per tahun. Maka:

Bunga = Rp 600 juta x 5.37% / 12 = Rp 2.685.000 per bulan

Jumlah cicilan per bulan = Rp 7.685.000 selama 120 bulan

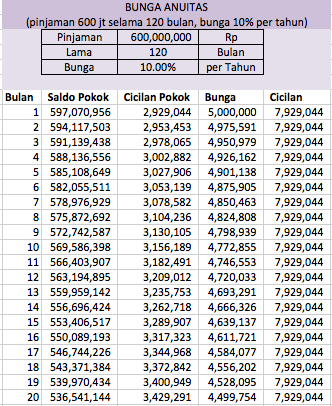

Cicilan KPR Metode Anuitas

Metode anuitas adalah metode menghitung cicilan kpr yang biasanya dipakai oleh bank konvensional (semua kpr konvensional dari website perbandingan kpr SikatAbis.com menggunakan metode anuitas). Metode anuitas merupakan modifikasi dari metode efektif dan flat. Efek yang ingin dicapai dari metode anuitas ini adalah supaya jumlah cicilan tiap bulan tetap. Sedangkan, bunga per bulan menurun seiring waktu.

Misalnya anda meminjam sebanyak 600 juta selama 120 bulan dengan bunga 10% per tahun. Maka:

Bunga = Pokok x 10% / 12

Cicilan pokok = Cicilan per bulan – bunga

Bisa dilihat di table bahwa dengan metode anuitas, jumlah cicilan akan sama setiap bulan, sedangkan faktor cicilan yang dialokasikan untuk membayar pokok akan terus meningkat (dan bunga menurun).

Apa yang Perlu Diperhatikan dengan Metode Anuitas?

Karena kebanyakan bank di Indonesia menggunakan metode anuitas di dalam perhitungannya, hal-hal ini lah yang perlu anda perhatikan:

- Di masa awal, lebih dari 50% dari cicilan kpr yang anda bayar tiap bulan akan digunakan untuk membayar bunga, dan kurang dari 50% untuk membayar hutang pokok.

- Jumlah hutang pokok ini akan berpengaruh di saat anda ingin melunasi KPR lebih awal, atau ketika anda akan mengambil KPR Take Over.

- Oleh karena itu, mintalah jadwal amortisasi hutang (jadwal pembayaran) dari bank. Dokumen ini akan memberikan simulasi jumlah hutang pokok yang tersisa setiap bulannya.

Download excel file untuk menghitung cicilan.

Referensi: Bank Indonesia

kalo KPR subsidi itu seharusnya flat atau anuitas ya? seinget saya pas interview dengan BTNnya diberitahu bahwa jenis KPRnya FLAT, tapi setelah saya cetak loannya, terlihat bahwa perhitungan yg dipakainya ternyata ANUITAS. mohon pencerahannya bagi yg tau. thx all

Artikelnya sangat membantu, akhirnya saya mengerti dan bisa hitung2 dulu sebelumnya pengajuan KPR, terima kasih

Kita menabung di bank bunga sangat kecil, giliran kita minjam ke bank bunga sangat besar. Sangat keterlaluan.

26 januari 2016 saldo saya di rek btn 26 jutaan dan 4 April 2018 saldo saya sudah abis kedebet untuk pembayaran cicilan kpr yg perbulan 1 juta 400an, lalu saya cek sisa pokok kredit kpr saya, ternyata hutang saya hanya terpotong 5 jutaan. PARAH BUKAN ????

Saya ama suami mau ambil kpr tp saya diwajibkan pakai npwp pdhl saya cuma irt… Sdgkan suami sya cuma honorer… Tp ckup buat ngambil kpr knp dipersulit ya… Pdhl npwp cuma diwajibkan untuk yg mempunyai penghasilan aja knp hrus suami dan istri yg yg dsyartkan mempunyai npwp

Saya ingin membeli rumah dengan cara KPR.

Tetapi data saya sudah tidak memungkinkan karena ada tunggakan yang belum lunas. Saya ingin mengajukan KPR atas nama istri, dan data penghasilan menggunakan penghasilan saya karena istri tidak bekerja.

Apakah ini mungkin untuk mendapatkan KPR.

Terimakasih atas penjelasannya.

bantu jawab:

Menurut hukum di Indonesia, suami istri bertindak sebagai 1 kesatuan dalam keuangan, kecuali apbl bapak ada surat pisah harta.

Masih mungkin dilakukan ( ngga usah pake nama istri ) kalau:

1. Tunggakan harus dipastikan dalam status lancar, (tidak terlambat bayar).

2. Kemampuan bayar Bpk (pendapatan/ gaji) at least 1.2 x dari jumlah cicilan ( 1.2 x merupakan nilai terkecilnya kalau di sektor Small medium enterprise, mungkin kalau KPR bisa kurang dari itu ).

3. Istri juga nggak punya tunggakan di bank.

4. Tidak dalam kondisi black list.

5. Umur nggak di atas 56 tahun.

6. Rekening mencerminkan kondisi keuangan (at least 3 bulan terakhir ).

saran: nda usah keburu buru beli property, better saving dulu aja.

krn rumah tidak liquid sifatnya.

Smoga bisa membantu

saya mencari rumah hnauin ( BTN ) di kawasan karawachi dan sekitarnya yang kira-kira DP nya sekitar 5 jt an dan angsuran nya sekitar 1~1,5 jt perbulan .mohon info brosur di kirim ke email atau ke 02198832023 hasan thank`

Ijin sy ingin mengajukan Kpr dengan sistem bunga tetap

Tp msh bingung Caranya

Mohon pencerajannya

Dan sekalian klu tolong di pandu untuk pengajuannya untuk daerah jateng..khususnya daerah kendal

.tlp.081226833220

Trims

Ijin sy ingin mengajukan Kpr dengan sistem bunga tetap

Tp msh bingung Caranya

Mohon pencerajannya

Dan sekalian klu tolong di pandu untuk pengajuannya untuk daerah jateng..khususnya daerah kendal

.tlp.081226833220

Trims

salam,,,, mohon info donk untuk perumahan di draeah tangerang yg type cluster tanah 72 tetapi yang dekat dengan bandara soekarno hatta, yang sekitar draeah bugel,atau poris atau Karawaci Baru/Cimone yg dengan harga yg murah tolong di informasikan melalui email saya terima kasih.

Untuk kpr anuitas,,semua bank menerapkan bunga fixed / tetap untuk jangka waktu tertentu,,misalnya 2 tahun bunga flat,,dan tahun berikutnya mengikuti suku bunga pasar. Bagaiamana simulasi 2 tahun pertama dan di tahun ke tiga,dst nya krn suku bunga berubah,, terima kasih

Anuitas sy sy bingungkan angsuran nya berubah2 setiap bulan nya atau tetap segitu aja sampai lunas…mohon bantuan penjelasan nya

TTP.

JIka pinjaman pokok 350 jt dengan lama pinjaman 15 th, bunga flat 10% selama 36 bulan, sisanya menggunakan bunga mengambang dengan asumsi 13,5%

pertanyaan saya, misalnya dibulan ke 37 dengan bunga 13,5%, apakah bunga yg dibebankan pada pinjaman berdasarkan pinjaman pokok awal 350 jt atau di hitung berdasarkan sisa pinjaman berdasarkan hitungan anuitas?

Terima kasih

Hariyanto

Terimakasih infonya, sangat membantu. ini yang harus saya dalami. 🙂

Penipuan Permata Syariah

Saya kredit KPR Permata Syariah tahun 2008. Akad murobahah dengan pokok 208 juta dan margin 242 juta (margin 12% fix efektif atau 7,75% fix flat per tahun selama 15 tahun). Cicilannya 2,5 juta per bulan. Saya lihat perbandingan utang pokok dengan margin tidak proporsional. Angsuran awal, margin sangat besar sedangkan pokoknya kecil.

Saat ini, saya sudah mencicil selama 7 tahun. Jadi uang yang sudah saya setor ke bank adalah 2,5 juta x 12 x 7 = 210 juta. Ternyata pokok utang saya masih 150 juta. Berarti pokok utang yang sudah saya bayar sebesar 208 – 150 = 58 juta. Margin yang sudah saya bayar selama 7 tahun adalah 210 – 58 = 152 juta. Berarti bunga yang saya bayar 152 / 58 = 262% untuk 7 tahun. Ini setara dengan 262% / 7 = 37%. Gila bener. Padahal harusnya 7.75% per tahun nya.

Sisa pinjaman saya untuk 8 tahun ke depan adalah 150 juta. Sisa margin adalah 242 – 152 = 90 juta. Margin yang saya bayar = 90 / 150 = 60% selama 8 tahun. Margin per tahunnya adalah 60 / 8 = 7,5% per tahun.

Gila bener. Perbandingan margin dan utang pokok yang tidak adil sangat merugikan nasabah. Ini berarti nasabah harus membayar margin per tahun lebih besar dari yang disepakati. INI ADALAH KECURANGAN.

Sistem yang adil adalah persentase margin dan pokok harus sama dari setiap angsuran dari tahun ke tahun. Jika perbandingannya adil. Maka utang pokok yang sudah saya bayar adalah (208 / 450 ) x 210 = 97 juta. Sehingga utang pokok saya tinggal 208 – 97 = 111 juta. Berarti saya dicurangi sebanyak 150 – 111 = 39 juta selama 7 tahun. INI GILA.

WASPADALAH. Saya dicurangi oleh perbankan. Bagaimana dengan ANDA?

Dan ingatlah. Perbandingan antara margin dan pokok yang tidak adil ini tidak pernah disebutkan oleh bank manapun. WASPADALAH…WASPADALAH

menurut yang saya pahami ini disebabkan karena perbankan menggunakan sistem anuitas dalam pembiayaannya jadi sistem anuitas ini menarik bunga terlebih dahulu daripada pokok (diserap abis2 san) jadi misalnya saudara membayar 2.500.000 perbulan maka bisa jadi 500.000 umtuk pokok dan 2000.000 untuk bunga ini dilakukan bertujuan memproteksi bank dari kemungkinan apapun misalnya nasabah yg npf , nasabah yang ingin melunasi secara lunas sebelum jatuh tempo dan lain lain

semoga bermanfaat

klo ga salah bunga itu kan di hitung dari sisa hutang ya pak, bukan dari hutang yang di di lunasi… jadi klo awal bapak punya hutang 242 jt berarti beban bunga yg harus bapak bayar di awal cicilan 242jt*bunga/12, pembayaran pokok berarti 2,5jt-beban bunga, jadi klo bapak ingin pokoknya lebih besar dari bunga perbesar aj cicilan perbulannya otomatis jangka waktu cicilan pun berkurang, hehehehe

Kalau di pertengahan punya rencana untuk melunasi KPR, apa keuntungan dan kekurangannya…?

Mohon balasan melalui email…

Terima kasih…