Kartu Kredit (credit card) dan Kredit Tanpa Agunan (KTA) adalah 2 fasilitas pinjaman uang tanpa jaminan yang paling banyak digunakan saat masyarakat butuh uang. Karena ini kredit tanpa jaminan, maka tidak ada resiko kehilangan aset seperti properti atau kendaraan bermotor yang biasanya diagunkan ketika Anda mengajukan pinjaman uang via KPR / Kredit mobil / Kredit motor.

Meskipun sama-sama pinjaman tanpa agunan, cara kerja Kartu Kredit berbeda dengan KTA. Sebelum memutuskan untuk memilih KTA atau Kartu Kredit, cermati produk kredit uang tanpa jaminan mana yang sesuai dengan kebutuhan dan kemampuan Anda.

Baca juga: Perbedaan Kartu Kredit vs Kartu Debit

Pengertian Kredit Tanpa Agunan (KTA) dan Kartu Kredit

1. Kredit Tanpa Agunan (KTA)

KTA adalah fasilitas pinjaman dana tunai tanpa agunan yang bebas digunakan untuk apapun. Contoh: modal usaha, renovasi rumah, pendidikan, bayar tip driver Grab. Biasanya, fasilitas dana cepat tanpa jaminan dikenakan suku bunga pinjaman yang lebih tinggi dibandingkan pinjaman dengan agunan (contoh: rumah, kendaraan bermotor)

2. Kartu Kredit

Kartu Kredit adalah alat pembayaran non-tunai yang biasanya digunakan untuk belanja di toko online & di toko offline yang memiliki mesin EDC / alat gesek, ataupun untuk bayar tagihan bulanan listrik / air / gas / TV kabel.

Pembayaran pakai kartu kredit membutuhkan mesin / sistem khusus. Sebab ini, pemakaian kartu kredit terbatas. Contoh: Anda tidak bisa membayar uang rokok ke tetangga menggunakan kartu kredit. Solusinya: banyak kartu kredit yang menyediakan fasilitas tarik tunai, yang artinya Anda bisa memakai kartu kredit layaknya kartu ATM. Uang yang Anda ambil bersifat pinjaman dan dikenai bunga oleh bank / institusi penyedia kartu kredit.

Berbeda dari KTA, total tagihan kartu kredit 30 hari terakhir akan direkap dan dikirim ke Anda via email / pos setiap bulan.

Perbedaan Kartu Kredit vs KTA

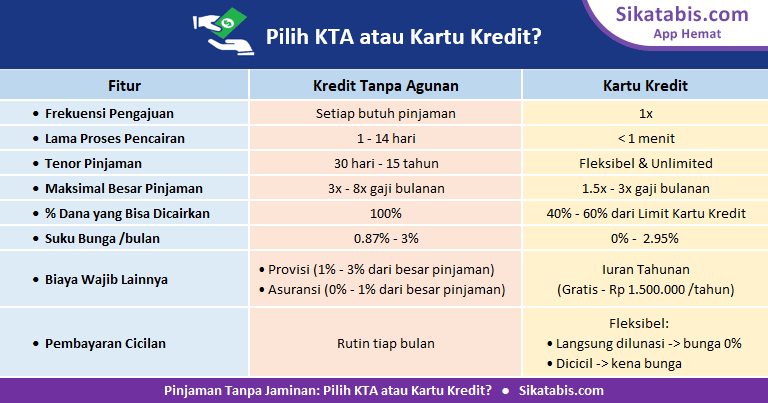

Pinjam uang di bank bisa melalui pengajuan Kartu Kredit online dan pengajuan Kredit Tanpa Agunan. Cara kerja KTA dan Kartu Kredit berbeda. Perbedaan KTA pinjam uang online dan Kartu Kredit adalah:

Frekuensi Pengajuan

- Kartu Kredit

Pengajuan kartu kredit hanya dilakukan satu kali saat membuat kartu kredit. Setelah itu, kartu kredit bisa dipakai berkali-kali, maksimal senilai limit kartu. Limit kartu kredit akan terisi kembali setelah pembayaran/pelunasan kartu kredit. - KTA

Pengajuan KTA dilakukan setiap Anda ingin melakukan pinjaman. Pilihan top up KTA ditawarkan langsung oleh bank melalui telesales apabila debitur dinilai layak untuk mendapatkan top up.

Lama Pencairan Pinjaman

- Kartu Kredit

Pencairan kartu kredit pada saat transaksi dalam hitungan menit, tapi proses pembuatan kartu kredit 7 – 14 hari. - KTA

Pencairan KTA mulai dari 1 – 14 hari tergantung bank. Dana akan langsung ditransfer ke rekening tabungan debitur.

Durasi / Tenor Pinjaman

- Kartu Kredit

Tidak terbatas. - KTA

Jangka waktu pinjaman tanpa jaminan ditentukan saat mengajukan KTA. Tenor pinjaman yang ditawarkan mulai dari 30 hari hingga 15 tahun.

Maksimal Besar Pinjaman / Limit Kredit

- Kartu Kredit

Limit kartu kredit = 1.5x – 3x gaji bulanan dari seluruh kartu kredit yang Anda miliki.

Jika Anda memiliki gaji 3 juta – 10 juta / bulan, Anda maksimal boleh memiliki kartu kredit dari 2 penerbit (peraturan Bank Indonesia). Artinya, anda boleh memiliki 3 kartu kredit Mandiri + 3 kartu kredit Bank Mega (6 kartu kredit dari 2 penerbit kartu: Bank Mandiri dan Bank Mega) - KTA

Limit pinjaman KTA = 3x – 8x gaji bulanan.

Jumlah Dana yang Bisa Ditarik Tunai (dicairkan)

- Kartu Kredit

Beberapa bank memberikan fitur tarik tunai dari kartu kredit yang jumlahnya 40 – 60% dari limit kartu kredit. - KTA

Debitur bisa mencairkan jumlah dana tunai sesuai dengan perjanjian kredit setelah dipotong dengan biaya provisi, administrasi, dan asuransi (jika ada).

Suku Bunga / Bulan

- Kartu kredit

Suku bunga kartu kredit per bulan bervariasi antara 2.25% – 2.95% tergantung produk kartu kredit yang dipilih dan credit history debitur.

Saldo pinjaman akan dikenai bunga kartu kredit apabila: tidak melakukan pembayaran, pembayaran tidak penuh/lunas (kurang dari total tagihan kartu kredit), atau pembayaran penuh tapi dilakukan setelah tanggal jatuh tempo. Berarti, suku bunga = 0% atau gratis jika Anda melunasi tagihan kartu kredit tepat waktu (tidak telat bayar). - KTA

Suku bunga KTA per bulan bervariasi antara 0.87% – 3% tergantung jenis kartu kredit dan kesehatan keuangan nasabah. Bunga KTA yang dibebankan kepada debitur biasanya flat setiap bulan. Jadi jumlah bunga yang dibayarkan sama setiap bulan.

Biaya Wajib Lainnya

- Kartu Kredit

Iuran Tahunan adalah biaya ini ditagihkan setiap satu tahun sekali. Iuran tahunan kartu kredit jumlahnya mulai dari gratis hingga Rp 1.500.000 tergantung jenis kartu yang dimiliki. - KTA

Biaya provisi adalah biaya balas jasa kepada bank karena pinjamannya disetujui. Provisi dibebankan 1x saat pengambilan kredit. Besar biaya provisi KTA bervariasi di tiap bank, mulai 1% hingga 3% dari jumlah kredit yang disetujui.

Biaya asuransi besarnya bergantung pada usia peminjam, plafon kredit, dan jangka waktu pinjaman. Besar biaya asuransi KTA dimulai dari gratis hingga 1% dari jumlah pinjaman.

Pembayaran Cicilan / Tagihan

- Kartu Kredit

Pembayaran kartu kredit bisa langsung lunas (bunga 0%) atau dicicil. Jumlah pembayaran minimum 10% dari jumlah tagihan dengan nilai minimum mulai Rp 50.000,-. - KTA

Terbalik dari skema kartu kredit, jika bayar cicilan KTA pinjaman online langsung lunas, Anda malah dikenai denda. Tapi, pelunasan dipercepat bisa lebih menguntungkan daripada mengikuti skema cicilan, tergantung dari perbedaan suku bunga cicilan dibandingkan denda pelunasan cepat.

Keuntungan dan Kerugian Kartu Kredit & KTA

Kartu kredit dan Kredit tanpa agunan (KTA) adalah 2 jenis kredit tanpa jaminan yang masing-masing mempunyai kelebihan dan kekurangan. Kelebihan dan kekurangan Kartu Kredit & KTA adalah:

Jika Anda memilih kartu kredit sebagai fasilitas pinjaman tanpa jaminan Anda, yang paling penting adalah bayar kartu kredit tepat waktu supaya bebas bunga.