Perbedaan kartu kredit dan debit adalah pada bentuk fisik, fitur, dan mekanisme kerjanya. Fungsi kartu kredit dan kartu debit adalah sama sebagai alat pembayaran pengganti uang tunai. Bedanya adalah sumber dana untuk bertransaksi. Sumber dana transaksi kartu debit adalah saldo rekening tabungan, sedangkan dana kartu kredit adalah pinjaman bank yang nantinya harus dibayar setelah tagihan kartu kredit diterbitkan.

Daftar isi:

- Perbedaan Fisik Kartu Kredit dan Kartu Debit

- Perbedaan Fitur & Mekanisme Kartu Kredit dan Kartu Debit

- Keuntungan dan Kerugian Kartu Kredit & Debit

Perbedaan Fisik Kartu Kredit dan Kartu Debit

Hampir tidak ada. Beda kartu kredit dan kartu debit sulit dilihat dari fisiknya karena tidak ada perbedaan fisik kartu kredit dan debit yang mendasar. Beberapa jenis kartu debit memiliki tulisan “Debit”, tetapi banyak juga kartu debit tanpa tulisan “Debit”.

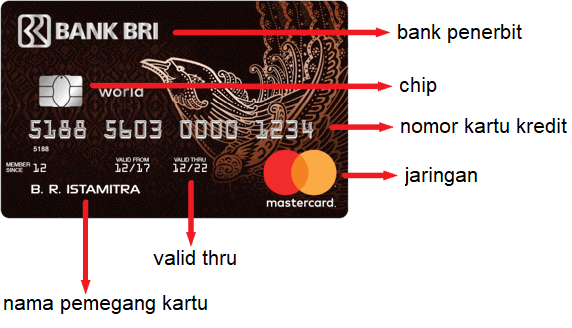

Bentuk fisik bagian depan kartu debit maupun kartu kredit terlihat sama, yaitu terdapat:

- Nama Bank Penerbit

- Nomor kartu kredit / debit

- Valid thru / tanggal kadaluarsa

- Nama pemegang kartu

- Nama jaringan yang digunakan

Contoh bagian kartu kredit tampak depan :

Bentuk fisik bagian belakang kartu kredit dan kartu debit juga sama, terdiri dari:

- Pita magnetik

- Tanda tangan pemegang kartu

- Nomor / kode CVV (nomor identifikasi kartu kredit / debit)

Bagian belakang kartu kredit / debit:

Beda Fitur & Mekanisme Kartu Kredit dan Debit

Perbedaan kartu debit dan kartu kredit berdasarkan fitur dan mekanismenya adalah :

Penjelasan tabel beda kartu kredit dan debit dilihat dari fitur dan mekanismenya adalah sebagai berikut.

Sumber Dana Transaksi & Kapan Dana Terpotong

- Kartu Kredit : Utang

Sumber dana transaksi menggunakan kartu kredit adalah pinjaman dari bank penerbit kartu kredit (berutang). Anda baru membayar tagihannya sebelum / saat jatuh tempo.

- Kartu Debit : Saldo tabungan

Sumber dana transaksi menggunakan kartu debit adalah saldo di rekening tabungan Anda. Saldo akan langsung terpotong saat Anda bertransaksi (tidak berutang). Jadi sebelum transaksi menggunakan kartu debit, pastikan saldo tabungan Anda mencukupi.

Cicil Pembayaran

- Kartu Kredit : Bisa cicilan

Beberapa kartu kredit (seperti kartu kredit BRI) punya program khusus yang bisa mengubah transaksi menjadi cicilan dengan bunga rendah (antara 0% – 3% per bulan). Pembayaran cicilan kartu kredit dan bunganya akan ditagihkan saat jatuh tempo di akhir / awal bulan.

- Kartu Debit : Tidak bisa cicilan

Kartu debit tidak memiliki fitur mengubah transaksi menjadi cicilan.

Bunga Pinjaman

- Kartu Kredit : Ada bunga pinjaman

Kartu kredit memiliki fitur tarik tunai atau transfer dana ke rekening. Tarik tunai kartu kredit tidak memotong saldo di rekening. Karena penarikan tunai bersifat pinjaman, maka setiap transaksi tarik tunai dikenakan biaya administrasi + bunga (jika terlambat bayar tagihan). Untuk meminimalisir biaya tambahan, nasabah sebaiknya membayar tagihan dan bunga tarik tunai kartu kredit sebelum jatuh tempo.

- Kartu Debit : Tidak bisa pinjam

Kartu debit tidak bisa digunakan untuk meminjam dana tunai. Anda hanya bisa tarik tunai yang sumber dananya adalah dari saldo tabungan Anda sendiri (bukan pinjaman).

Limit Transaksi Retail & Tarik Tunai di ATM

- Kartu Kredit : Dibatasi limit tarik tunai

Limit tarik tunai kartu kredit (besar dana tunai yang diambil) dibatasi antara 40% – 60% dari limit kartu kredit per bulan.

Contoh: limit tarik tunai kartu kredit BRI = 40% dari limit kartu kredit BRI.

- Kartu Debit : Dibatasi saldo tabungan

Jumlah penarikan tunai kartu debit dibatasi jumlah saldo rekening tabungan Anda. Karena itu, sebelum menarik uang dengan kartu debit, pastikan saldo tabungan Anda cukup.

Iuran Tahunan / Bulanan

- Kartu Kredit : Tahunan

Besar iuran tahunan kartu kredit bervariasi tergantung jenis kartu. Ada kartu kredit yang bebas iuran tahunan, dan ada juga yang biayanya Rp 100.000 sampai Rp 30 juta per tahun.

- Kartu Debit : Bulanan

Biaya administrasi bulanan kartu debit dibayar untuk pemeliharaan kartu debit (kartu ATM). Besarnya iuran bulanan tergantung pada jenis tabungan, berkisar gratis sampai Rp 10.000 per bulan.

Kepemilikan Rekening Tabungan di Bank yang Sama

- Kartu Kredit : Tidak perlu

Untuk membuat kartu kredit, Anda harus memiliki rekening tabungan tetapi tidak harus di bank yang sama dengan bank penerbit kartu kredit.

- Kartu Debit : Harus punya

Kartu debit atau ATM diterbitkan bagi nasabah saat membuka rekening tabungan sebagai alat transaksi penggunaan saldo tabungan tersebut. Otomatis bank penerbit kartu debit sama dengan bank rekening tabungan Anda.

Promo / Rewards

- Kartu Kredit : Lebih banyak promo

Manfaat kartu kredit lainnya adalah promo kartu kredit umumnya lebih banyak dibandingkan promo kartu debit.

Contoh promo kartu kredit: promo cicilan bunga 0%, diskon belanja di merchant yang bekerja sama, diskon pembelian barang merk tertentu, diskon pesan hotel dan pesawat, promo liburan ke luar negeri, cashback, undian berhadiah, promo nonton bioskop, dan masih banyak lagi.

- Kartu Debit : Jarang ada promo

Promo kartu debit jauh lebih jarang dibandingkan promo kartu kredit. Contoh promo kartu debit adalah diskon pembelian di merchant tertentu dan promo nonton bioskop.

Keuntungan dan Kerugian Kartu Kredit & Debit

Beberapa keuntungan kartu kredit tidak dimiliki kartu debit, begitu pula sebaliknya. Kelebihan dan kekurangan kartu kredit dan kartu debit adalah :

Penjelasan kelebihan dan kekurangan kartu kredit dan debit adalah sebagai berikut:

Kelebihan Kartu Kredit

- Bisa belanja tanpa dana / jaminan : Kartu kredit bisa digunakan untuk membayar pembelian barang meski saldo nol di ATM maupun tidak punya uang tunai (berutang). Tagihan kartu kredit akan ditagihkan belakangan.

- Proses pinjam dana tunai cepat tanpa jaminan : Proses pinjam via kartu kredit adalah instan. Tidak perlu melalui proses approval lagi setiap kali meminjam. Anda cukup ke mesin ATM untuk tarik tunai (pinjam uang tunai). Jika butuh belanja barang, Anda cukup gesek kartu untuk membeli via utang.

- Pinjaman bisa tanpa bunga (asalkan dibayar tepat waktu) : Bunga kartu kredit baru dikenakan jika terlambat melunasi tagihan. Jika tagihan dibayar penuh dan tepat waktu, maka pinjaman Anda = gratis (tanpa biaya).

- Lebih banyak promo : Promo kartu kredit lebih banyak dibandingkan kartu debit. Contoh promo kartu kredit: diskon belanja, cicilan 0%, promo cashback, diskon pemesanan hotel dan pesawat, promo nonton bioskop, dan lain-lain.

Kekurangan Kartu Kredit

- Berutang : Menggunakan kartu kredit artinya berutang karena Anda tidak harus punya saldo untuk melakukan transaksi. Ada segmen masyarakat yang menghindari utang sebagai bagian prinsip.

- Bisa kena bunga pinjaman : Bunga kartu kredit dikenakan jika terlambat melunasi pinjaman setelah tanggal jatuh tempo. Adanya skema bunga ini berpotensi meningkatkan biaya transaksi konsumen jika lupa bayar, atau surat tagihan nyasar sehingga telat bayar tagihan, atau alasan lainnya. Selain itu, bunga kredit / riba tidak sesuai dengan prinsip syariah.

- Ada denda jika telat bayar tagihan : Selain bunga (persentase pinjaman), bank juga mengenakan denda kartu kredit (angka fix, bukan persentase) jika Anda tidak membayar tagihan kartu kredit tepat waktu.

- Tidak semua kartu kredit bisa tarik tunai : Tidak semua bank menyediakan fitur tarik tunai kartu kredit. Anda akan kesulitan ketika membutuhkan uang tunai mendesak jika tidak ada fitur tarik tunai pada kartu kredit yang Anda miliki.

- Potensi boros : Bagi pengguna yang tidak disiplin dalam mengatur pengeluaran, kepemilikan kartu kredit bisa membuat gaya hidup lebih boros. Jika Anda suka belanja, pengeluaran Anda bisa tak terkontrol berhubung setiap belanja serasa tidak bayar karena cukup gesek kartu.

Kelebihan Kartu Debit

- Tidak berutang : Transaksi dengan kartu debit menggunakan uang Anda sendiri atau tidak berutang. Jadi, Anda tidak perlu membayar tagihan seperti pada kartu kredit karena saldo rekening otomatis terpotong ketika melakukan transaksi.

- Tidak ada bunga pinjaman : Besar uang yang terpotong saat berbelanja maupun tarik tunai dengan kartu debit sama dengan besar nilai transaksi, alias tidak berbunga.

- Tarik tunai tanpa biaya : Perbedaan kartu debit dan kredit adalah tarik tunai kartu debit = bebas biaya administrasi jika menarik dari mesin ATM bank yang sama (ada biaya jika tarik tunai pakai kartu kredit).

Kekurangan Kartu Debit

- Tidak bisa dipakai pinjam uang : Kartu debit tidak bisa digunakan untuk meminjam uang dan tidak berguna jika tidak memiliki saldo di rekening.

- Dana tarik tunai / transaksi lebih terbatas : Tarik tunai atau transaksi dengan kartu debit dibatasi jumlah saldo di rekening. Anda tidak bisa mengambil uang atau bertransaksi jika saldo tabungan tidak mencukupi. Ini berbeda dari kartu kredit di mana Anda bisa mengambil uang atau berbelanja meski tidak punya saldo di tabungan (selama tidak melebihi limit kartu kredit).

- Promo minim : Promo yang ditawarkan pada pengguna kartu debit jauh lebih sedikit dibandingkan pada kartu kredit.

Baca Juga : Pilih KTA atau Kartu Kredit?